Vystavovanie faktúr predstavuje neoddeliteľnú súčasť podnikania pre živnostníkov, ktorí poskytujú svoje služby alebo tovary. Tento krok v obchodnom procese nie je len administratívnou formalitou, ale aj kľúčovým prvkom v udržiavaní transparentnosti obchodných transakcií a zabezpečovaní finančnej stability. Pre živnostníkov, ktorí sa venujú podnikaniu samostatne, je dôležité jasné pochopenie postupov spojených s vystavením faktúry.

Tento článok preskúma kroky, ktoré je potrebné podniknúť pri vystavovaní faktúr, a ponúkne vzory faktúr pre živnostníkov. Tie im umožnia efektívne a profesionálne spravovať svoje fakturačné procesy. Zároveň sa zameriava na špecifikácie týkajúce sa vystavovania faktúr fyzickým osobám a na fakturáciu do zahraničia s ohľadom na platiteľov DPH.

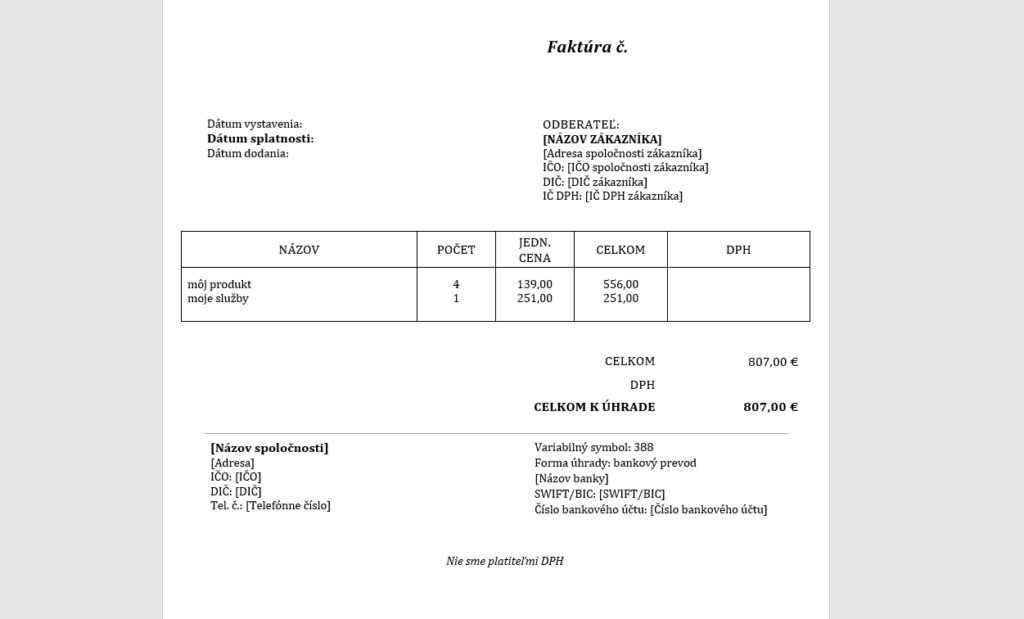

Ako na správne vystavenie faktúry

V dnešnom svete podnikania je vystavovanie faktúr neoddeliteľnou súčasťou každého obchodného procesu, bez ohľadu na to, či je človek samostatný živnostník, začínajúca podnikateľská entita alebo etablovaná obchodná spoločnosť. Základným prvkom tejto administratívnej rutiny je schopnosť správne vystaviť faktúru, čo nie je len formálny akt.

Význam vystavenia faktúry je široký a zasahuje do rôznych oblastí podnikania. Zatiaľ čo platitelia DPH sú povinní vystavovať faktúry, aj tí, ktorí nie sú plátcom DPH, nachádzajú v tejto praxi výhody. Faktúra totiž nie je len účtovným dokladom, slúži aj ako jasný záznam o obchodných transakciách pre všetkých zúčastnených.

Pri správnom vystavovaní faktúr sa často naskytajú otázky týkajúce sa toho, ktoré informácie sú nevyhnutné a akým spôsobom ich správne zaznamenať.

Aj keď existujú sofistikované fakturačné programy, človek by mal mať základné vedomosti o tom, ktoré polia vyplniť a aké údaje do nich vložiť. Okrem toho, je dôležité vedieť, kedy a za akých okolností je potrebné vystaviť faktúru. Toto je obzvlášť relevantné pri obchodovaní so súkromnými osobami, kde sa často vyskytujú odlišné pravidlá.

Bez ohľadu na to, či človek preferuje tradičné metódy, ako je ručné vyplňovanie tlačiva, alebo moderné prístupy s využitím tabuľkových a textových programov, dnešné online fakturačné nástroje ponúkajú rozmanité možnosti pre každého podnikateľa.

Ak by chcel niekto preskúmať komplexnejšie aspekty právnych požiadaviek týkajúcich sa fakturácie, môže si vyhľadať ustanovenia § 71 – § 76 zákona o DPH, ktoré detailne upravujú túto problematiku.

Ako vystaviť faktúru: Rady pre živnostníka

V oblasti podnikania je vystavenie faktúr dôležitým krokom, a to nielen pre platiteľov DPH. Zákon o dani z pridanej hodnoty výslovne hovorí o povinnosti vystavovať faktúry, no aj pre tých, ktorí nie sú platcom DPH.

Náležitosti faktúry:

| Náležitosť | Popis |

|---|---|

| Označenie účastníkov | Obchodné meno, sídlo, IČO dodávateľa a odberateľa. Dodávateľ uvedie aj označenie registra, v ktorom je zapísaný. |

| Označenie dokladu | Slovné a číselné označenie dokladu, napr. „Faktúra číslo 201801“. |

| Suma na úhradu | Odporúča sa rozpísať (merná jednotka, počet merných jednotiek, cena za mernú jednotku, spolu). |

| Dátum vyhotovenia dokladu | Dátum vystavenia faktúry. |

| Dátum uskutočnenia dokladu | Dátum dodania tovaru alebo služby. |

Faktúra pre platiteľov DPH musí navyše obsahovať:

| Náležitosť | Popis |

|---|---|

| IČ DPH | Daňové identifikačné číslo obidvoch účastníkov. |

| Rozsah a druh dodávky | Údaje o druhu a množstve dodanej služby alebo tovaru. |

| Základ DPH | Základ pre obe sadzby DPH a jednotková cena bez DPH. |

| Sadzba DPH | Aktuálna sadzba DPH. |

| Celková suma DPH | Celková suma dane z pridanej hodnoty. |

| Špecifické formulácie | Napríklad „Prenesenie daňovej povinnosti“ alebo „Dodanie je oslobodené od dane“. |

Čo nemusí obsahovať faktúra:

| Náležitosť | Popis |

|---|---|

| Podpis | Faktúra nemusí byť fyzicky podpísaná. Je však nevyhnutné, aby bola dostatočne zabezpečená s ohľadom na vierohodnosť, neporušenosť obsahu a čitateľnosť, napr. umiestnením na bezpečnej webstránke. |

| Dátum splatnosti | Náležitosti faktúry nie je potrebné obsahovať. Aj keď dátum splatnosti môže byť dohodnutý medzi obchodnými stranami, nejde o povinnú informáciu na faktúre. |

| Variabilný symbol | Podobne ako dátum splatnosti, variabilný symbol nemusí byť súčasťou faktúry, i keď môže byť uvedený na dohodu zmluvnými stranami. |

| DIČ (daňové identifikačné číslo) | DIČ nie je povinnou náležitosťou faktúry, aj keď môže byť dobrovoľne uvedené. |

| Konštantný symbol | Náležitosť, ktorá nie je povinná na faktúre, avšak môže byť uvedená v prípade dohody medzi obchodnými partnermi. |

| Dodacie podmienky | Podmienky dodania tovaru alebo služby nemusia byť explicitne uvedené na faktúre, no ich prítomnosť môže byť užitočná pre obchodné vzťahy. |

| E-mailová adresa, telefónne číslo, a iné kontaktné údaje | Zatiaľ čo nie sú povinnými náležitosťami, odporúča sa zahrnúť tieto údaje pre efektívnu komunikáciu medzi dodávateľom a odberateľom. |

| Číslo objednávky | Aj keď nie je povinným údajom, číslo objednávky môže byť užitočné pre lepšiu identifikáciu a sledovanie konkrétnej transakcie. |

Rozdiely medzi faktúrou neplatiteľa DPH a platiteľa DPH

- DPH v sume: Neplatiteľ DPH fakturuje sumu vždy bez zahrnutia dane z pridanej hodnoty (DPH). Táto skutočnosť platí nezávisle od toho, či je odberateľom plátcom DPH alebo neplatiteľom DPH.

- IČ DPH: V prípade faktúry neplatiteľa DPH nie je nutné uvádzať daňové identifikačné číslo pre daň z pridanej hodnoty (IČ DPH). Na faktúre môžu byť uvedené všetky údaje týkajúce sa odberateľa, vrátane jeho IČ DPH, ak existuje.

- Poznámka o neplatení DPH: Pre neplatiteľov DPH je odporúčané uviesť na faktúre špecifickú poznámku, ako napríklad „Nie sme platiteľmi DPH“, aby sa jasne identifikoval ich daňový štatút a predišlo sa nedorozumeniam.

Fakturácia do zahraničia pre platcu a neplatcu DPH

Aj obchodovanie so zahraničnými partnermi vyžaduje pozornosť k detailom v oblasti fakturácie. Pri fakturácii do zahraničia pre platcom aj neplatcov DPH je dôležité zvážiť niekoľko špecifických aspektov. Ide o náležitostí faktúry, postupov s DPH a zohľadnenia rôznych jazykových a menových špecifík.

Povinné náležitosti faktúrácie do zahraničia

Či už je faktúra vystavená klientovi zo Slovenska, alebo zo zahraničia, musí vždy obsahovať povinné náležitosti, vyplývajúce z viacerých zákonov, ako napríklad zákona č. 431/2002 Z. z. o účtovníctve alebo zákona č. 222/2004 Z. z. o dani z pridanej hodnoty. Medzi tieto údaje patria identifikačné údaje oboch strán, poradové číslo faktúry, dátum vystavenia a množstvo a druh dodaného tovaru.

Po vyplnení povinných náležitostí sa prechádza k informáciám špecifickým pre faktúry odosielané do zahraničia. Závisí to od toho, či ide o platcu alebo neplatcu DPH.

| Platca DPH: Fakturácia do zahraničia | Neplatca DPH: Fakturácia do zahraničia |

| Použitie „režimu prenesenia daňovej povinnosti“ pre klientov registrovaných ako platcovia DPH v EÚ. | Fakturácia závisí od toho, či sa dodávajú tovary alebo služby. |

| Na faktúre sa uvádza informácia o „Prenesení daňovej povinnosti“ pri službách a „Dodanie je oslobodené od dane“ pri dodávke tovaru. | Pri predaji služieb klientom z EÚ sa neplatcom DPH musíte zaregistrovať a uvádzať IČ DPH vo faktúre. |

| Sadzba DPH sa uvádza iba pri predaji tovaru neplatcom DPH v EÚ. | Pri predaji tovarov neplatcom DPH v EÚ sa uvádza informácia o „Prenose daňovej povinnosti“ a klientov IČ DPH. |

Jazyk faktúry a menové kurzy

Aby bol zahraničný klient schopný faktúre správne porozumieť, odporúča sa vystaviť ju v jazyku, ktorému rozumie. Voliť je možné medzi rodným jazykom klienta, spoločným jazykom, alebo dvojjazyčným variantom.

Pri fakturácii v cudzej mene, ak klient požaduje vystaviť faktúru v jeho domácej mene, je nutné uviesť aspoň výšku DPH v eurách. Prevod mien na účet v cudzej mene po úhrade faktúry na účet v eurách zabezpečí banka.

S fakturáciou úzko súvisí aj forfaiting. Ide o špecializovanú forma financovania, ktorá sa týka medzinárodných obchodných úverových transakcií. Je to druh faktoringu, ktorý umožňuje vývozcom z jednej krajiny získať platby od kupujúcich v inej krajine.

Ako a kedy vystaviť faktúru

Správny čas na vystavenie faktúry závisí od daňového štatútu a konkrétnych okolností transakcie. Tu sú odporúčania pre platiteľov DPH a neplatiteľov DPH:

Platitelia DPH

- Do 15 dní od dodania tovaru a služby v SR: Očakáva sa, že faktúra bude vystavená do 15 dní od momentu dodania tovaru alebo poskytnutia služby na území Slovenskej republiky.

- Do 15 dní od prijatia preddavku: Ak bol prijatý preddavok, platitelia DPH by mali vystaviť faktúru do 15 dní od jeho prijatia.

- Do 15 dní od skončenia mesiaca, v ktorom firma dodala tovar do EÚ oslobodený od DPH: Pri dodávkach tovaru do krajín EÚ, kde je dodanie oslobodené od DPH, by mala byť faktúra vystavená do 15 dní od skončenia príslušného mesiaca.

- Do 15 dní od skončenia mesiaca, v ktorom firma poskytla službu do EÚ, pričom službu zdaňuje odberateľ: V prípade poskytovania služieb do krajín EÚ, kde je zdaňovanie služby na zodpovednosti odberateľa, je odporúčané vystavenie faktúry do 15 dní od skončenia príslušného mesiaca.

- Do 15 dní od skončenia mesiaca, v ktorom dodal viac dodávok: Ak dochádza k viacerým dodávkam, je vhodné vystaviť faktúru do 15 dní od skončenia príslušného mesiaca.

Neplatitelia DPH

Podľa Zákona o účtovníctve platí zásada „bez zbytočného odkladu“, čo znamená, že faktúru by mali vystaviť neplatitelia DPH čo najskôr po realizácii transakcie. Toto odporúčanie zdôrazňuje dôležitosť rýchleho spracovania fakturačných údajov bez zbytočného odkladu.

Vzor ako vystaviť faktúru pre živnostníka

Faktúra je teda obchodný doklad, ktorým sa preukazuje dodanie tovaru alebo služby. Je povinnou súčasťou účtovníctva a je dôležitá aj pre daňové účely.

Faktúra môže byť vystavená aj v elektronickej podobe, a to napríklad prostredníctvom elektronickej registračnej pokladnice alebo fakturačného softvéru. Elektronická faktúra musí spĺňať rovnaké náležitosti ako vzor faktúry živnostníka vystavený v papierovej podobe.

Založenie živnosti a získanie oprávnenia na vystavovanie faktúr predstavuje kľúčový krok pre každého podnikateľa.

Vystavenie faktúry fyzickej osobe

Fakturácia je väčšinou vnímaná ako povinnosť voči podnikateľským subjektom registrovaným pre DPH, no zákony v skutočnosti nevyžadujú vystavovanie faktúr len firmám a platiteľom DPH.

Aj keď súkromné osoby, ktoré nie sú podnikateľmi, nemusia byť povinné platiť DPH, je odporúčané vystaviť im faktúru z niekoľkých dôvodov.

Hoci zákon o DPH priamo nenariaďuje vystavovať faktúry súkromným osobám, inde vyzýva podnikateľov, aby si podrobne evidovali jednotlivé transakcie vrátane základu a hodnoty DPH.

Vytváranie faktúr pri každom predaji, bez ohľadu na to, či ide o platiteľa DPH, neplatiteľa DPH alebo fyzickú osobu-nepodnikateľa, poskytuje vhodný spôsob, ako splniť tieto evidenčné požiadavky.

V praxi je teda rozumné vystavovať faktúry aj fyzickým osobám, pretože:

- Súkromné osoby môžu potrebovať doklad o nákupe, najmä v súvislosti s reklamáciami alebo inými administratívnymi úkonmi.

- Podnikateľ by mal vystavovať doklady s náležitosťami účtovných dokladov podľa zákona o účtovníctve, čo zahŕňa aj faktúry.

V prípade automatizovanej fakturácie sa neoplatí diskutovať o tom, či je zákazník podnikateľ alebo fyzická osoba. Je efektívnejšie vystaviť faktúru každému, čím sa zabezpečí, že všetky transakcie budú správne zdokumentované. Fakturáciu je možné urýchliť a zjednodušiť prostredníctvom využívania fakturačných programov.

Publikované: 10. 12. 2023, Aktualizované: 10. 03. 2025

Od roku 2008 tvoríme články týkajúce sa ekonomiky a peňazí. Články tvoríme tak, aby boli jasné a zrozumiteľné pre všetkých čitateľov. Obsah našich článkov má informatívny charakter s prípadnými recenziami a odporúčaniami. Portál Vpeniaze.sk má za cieľ zvýšiť finančnú gramotnosť čitateľov v oblasti peňazí a ekonomiky.