Rozhodnutie o hypotéke je jedným z najdôležitejších krokov pri kúpe nehnuteľnosti. S trhom plným rôznych ponúk a možností sa vynára otázka: Ako si vybrať tú najvýhodnejšiu hypotéku? Jej správny výber môže mať výrazný vplyv na finančný život v nasledujúcich rokoch.

Tento článok vysvetlí kľúčové faktory a nástroje, ako napríklad hypotekárne porovnanie, refinancovanie, americká hypotéka a hypotekárna kalkulačka. Tie uľahčia nájsť tú najvýhodnejšiu hypotéku.

Čo by mala spĺňať najvýhodnejšia hypotéka?

Slovensko je krajina pre ktorú je vlastné bývanie nielen potrebou, ale aj významnou finančnou investíciou. Mnohí sa teda zaujímajú o tom, ako si vybrať najvýhodnejšiu hypotéku, ktorá ponúka nielen najnižší úrok, ale aj optimálne podmienky. Pre lepšiu orientáciu je preto dôležité porozumieť celej problematike hypoték.

Čo je hypotéka?

Hypotéka predstavuje špecifický účelový úver, ktorý je krytý nehnuteľnosťou na bývanie. Kým sa mnoho Slovákov teší z výhod vlastného bývania, je pre väčšinu z nich nevyhnutné financovať ho prostredníctvom hypotekárneho úveru.

Účelové a bezúčelové hypotéky

Hypotéky sa dajú rozdeliť na dva základné typy:

- účelové, ktoré sú viazané na konkrétny účel, či už ide o kúpu, výstavbu, alebo rekonštrukciu nehnuteľnosti.

- bezúčelové (americké hypotéky), ktoré sú flexibilnejšie, keďže nie sú viazané na žiaden účel.

Slovenský hypotekárny trh má svoje špecifiká, no v porovnaní s inými krajinami EÚ je tu vlastné bývanie pomerne dostupné. Napriek prísnym opatreniam NBS v oblasti hypotekárnych úverov, Slovensko má stále výhodné podmienky v porovnaní s inými európskymi krajinami. A to najmä vďaka relatívne nízkym úrokovým sadzbám, takže nájsť najvýhodnejšiu hypotéku nie je také náročné.

Čo je americká hypotéka?

Americká hypotéka, často nazývaná bezúčelovou, ponúka väčšiu flexibilitu využitia požičaných peňazí. Na rozdiel od bežnej hypotéky žiadateľ nemusí banke podrobne zdôvodňovať účel výužitia prostriedkov. Tento typ hypotéky poskytuje neobmedzené možnosti, či už ide o kúpu auta, dovolenku či nehnuteľnosti v zahraničí.

Oproti klasickému bezúčelovému spotrebnému úveru má výhodu nielen v možnosti vyšších súm, ale aj výhodnejšieho úroku. Dĺžka splácania sa tiež môže natiahnuť až na 30 rokov, čo zabezpečuje nižšie mesačné splátky.

| Výhody americkej hypotéky | Nevýhody americkej hypotéky |

|---|---|

| Nie je potrebné zdôvodňovať účel použitia prostriedkov. | Vyššie náklady na vybavenie znaleckého posudku, ako aj katastrálne poplatky. |

| Možnosť požičať si vyššiu sumu v porovnaní so spotrebným úverom. | Zábezpeka v podobe založenia nehnuteľnosti vo vlastníctve. |

| Možnosť dlhšieho splácania. |

Fungovanie hypotéky

Samotný mechanizmus fungovania hypotéky je relatívne jednoduchý – banka poskytuje klientovi finančné prostriedky na kúpu nehnuteľnosti, ktorá slúži ako záruka. Avšak, pretože banka potrebuje zabezpečiť vrátenie požičaných peňazí, vyžaduje si detailné informácie o klientovi. Z pohľadu banky sú kľúčové tri faktory:

| Bonita klienta: | Banka je pri schvaľovaní hypotéky najviac zaujíma o bonitu klienta, čo predstavuje jeho schopnosť spoľahlivo splácať záväzky. Klientova solventnosť a dôveryhodnosť hrajú kľúčovú úlohu v procese poskytovania hypotéky. Informácie o klientovom príjme, výdavkoch, úveroch a všeobecne o jeho finančnej situácii sú pre banku veľmi dôležité. |

| Hodnota nehnuteľnosti: | Ocenenie hodnoty nehnuteľnosti zabezpečuje znalecký posudok, ktorý určuje jej trhovú hodnotu. Okrem toho niektoré banky využívajú aj tzv. cenové mapy, ktoré pomáhajú odhadnúť hodnotu nehnuteľnosti na základe lokality a veľkosti. Klient môže získať výhodu, ak sám vypracuje znalecký posudok, ktorý môže použiť aj pri žiadosti v rôznych bankách, čím ušetrí čas a zvýši flexibilitu. |

| Úverová história klienta: | Ak klient v minulosti splácal úvery včas a spoľahlivo, pôsobí dôveryhodnejšie v očiach banky. Naopak, problémy s pravidelnými splátkami alebo záznamy v úverovom registri môžu klienta diskvalifikovať. |

Porovnanie hypoték

Väčšina ľudí vyžaduje porovnanie hypoték s konkrétnymi údajmi, najmä pokiaľ ide o úrokové sadzby, a predpokladajú, že na základe týchto úrokov vyberú najvýhodnejšiu hypotéku. Táto predstava je pochopiteľná. Avšak, matematická jednoduchosť tohto prístupu platí len v prípade ideálnych klientov a pri kúpe nehnuteľnosti v dobrej lokalite.

Realita býva často omnoho zložitejšia. Mnohí klienti už majú existujúce úvery, ktoré potrebujú konsolidovať, nemajú vlastné úspory či rezervy, a maklér sa často musí snažiť získať čo najviac financií pre klienta na kúpu nehnuteľnosti.

Mnohé finančné portály sa venujú práve online porovnaniu hypoték. Pri rozhodovaní o hypotéke sú úrokové sadzby, poplatky a ďalšie podmienky kľúčovými faktormi. Práve porovnaním hypoték vie človek ušetriť tisícky eur. Ktorá banka teda ponúka najnižší úrok? Pri nižšie uvedenom porovnaní hypoték, tabuľk vychádza z nasledujúcich predpokladov:

- Výška hypotéky: 180 000 €

- Hodnota nehnuteľnosti: 200 000 €

- Vek žiadateľa: 35 rokov

- Doba splatnosti: 25 rokov

- Typ nehnuteľnosti: Byt

- Fixácia: 3 roky

- Poistenie úveru: Áno

| Banka | Zaplatené celkom | Mesačná splátka | Úroková sadzba | Poplatok za poskytnutie |

|---|---|---|---|---|

| Tatra banka | 214 923 € | 715,66 € | 1,45 % | 0 € |

| Prima banka | 285 346 € | 950,11 € | 4,00 % | 100 € |

| UniCredit Bank | 290 941 € | 969,09 € | 4,19 % | 0 € |

| ČSOB | 294 213 € | 979,16 € | 4,29 % | 250 € |

| VÚB | 297 002 € | 989,29 € | 4,39 % | 0 € |

| BKS Bank | 300 564 € | 1 000,50 € | 4,50 % | 200 € |

| SLSP | 321 899 € | 1 072,28 € | 5,19 % | 0 € |

| mBank | 333 112 € | 1 109,66 € | 5,54 % | 0 € |

Čo je refinancovanie hypotéky?

Refinancovanie hypotéky je vhodné pre každého, kto sa snaží ušetriť a vymeniť drahší úver za lacnejší. Cieľom refinancovania úveru je predovšetkým znižovať náklady spojené so splácaním hypotéky, čo zahŕňa úroky a prípadné poplatky.

Ideálny čas na zváženie refinancovania hypotéky je počas obdobia refixácie úrokovej sadzby alebo pri obnove úrokovej sadzby. V súlade s platnou legislatívou je v tomto období možné splatiť zostatok hypotéky bez dodatočných poplatkov. V opačnom prípade by klient mal byť pripravený na poplatky za predčasné splatenie úveru mimo doby fixácie.

Pri refinancovaní hypotéky vyžaduje nová banka iba:

- predloženie pôvodnej zmluvy o úvere

- vyčíslenie zostatku úveru v pôvodnej banke

Refinancujúci klient sa nemusí trápiť s dokladovaním príjmu alebo novým znaleckým posudkom, pretože nová banka prijíma pôvodný znalecký posudok.

Výpočet maximálnej výšky hypotéky

Maximálna výška hypotéky, ktorú banka môže poskytnúť, závisí od niekoľkých faktorov, vrátane finančnej situácie, rodinnej situácie a veku najstaršieho žiadateľa. Aké faktory ovplyvňujú výpočet hypotéky?

| Hodnota nehnuteľnosti a LTV*: | Výška hypotéky nesmie prekročiť hodnotu založenej nehnuteľnosti. Maximálna hodnota LTV závisí od typu úveru; pri niektorých hypotékach môže byť až 100 %. |

| Celkové zadĺženie domácnosti: | Celkové zadĺženie nesmie prekročiť 8-násobok čistého ročného príjmu domácnosti. Pre žiadateľov nad 40 rokov sa tento koeficient znižuje o 0,25 bodu za každý rok nad 40. |

| Mesačná splátka úverov: | Mesačná splátka nesmie presiahnuť 60 % čistého mesačného príjmu domácnosti očisteného o životné minimum. Pri výpočte hypotéky sa používa úroková sadzba o 2 % vyššia ako ponúkaná úroková sadzba (stresový test) s maximálnou sadzbou 6 %. |

| Odporúčanie pre mladých: | Mladým so stabilným príjmom sa odporúča kúpiť nehnuteľnosť blízko maximálnej výšky hypotéky, ktorú si momentálne môžu dovoliť. |

Úrokové sadzby hypotéky a vplyv na ceny nehnuteľností 2024

Nový komentár od Národnej banky Slovenska (NBS) potvrdil pokles cien nehnuteľností, čo môže byť pozitívnou správou pre záujemcov o nové bývanie. Avšak pre predávajúcich to znamená, že najlepšie časy na predaj už možno skončili.

V treťom štvrťroku 2023 klesli ceny nehnuteľností na bývanie o 2,3 %. Medziročne sú nehnuteľnosti lacnejšie už o 10,1 %. Priemerná cena bytov dosiahla úroveň 2 701 eur/m2, s miernym poklesom o 0,4 % (medziročne -9,4 %). Cena domov poklesla o 2,8 % na úroveň 1 889 eur/m2 (medziročne -6,5 %).

Najvýraznejší pokles cien bol zaznamenaný v Banskobystrickom a Prešovskom kraji (zhodne -6,2 %). Bratislavský kraj eviduje iba mierny pokles cien o 1,4 %. Od júla 2022 nehnuteľnosti zlacneli v priemere o 11,8 %.

Hypotekárny úver a kalkulačka

Hypotekárna kalkulačka je efektívny online nástroj, ktorý umožňuje získať aktuálny prehľad ponúk hypotekárnych úverov od bánk na Slovensku. Tento nástroj poskytne rýchlu predstavu o možnostiach financovania pre fyzické osoby, berúc do úvahy rôzne faktory, ako je výška úveru, úroková sadzba a ďalšie.

Pri žiadosti o hypotéku je presné stanovenie podmienok, ako napríklad výška úroku či výška úveru, výsledkom schvaľovacieho procesu každej banky. Parametre, ako bonita klienta, úverová história a aktuálne kampane bánk, ovplyvňujú konečné podmienky hypotéky.

Hypokalkulačka je ideálnym nástrojom pre tých, ktorí plánujú žiadať o hypotéku a chcú získať prehľad o výške splátky. Stačí zadať údaje o výške hypotéky, dobe splatnosti a úrokovej sadzbe.

Výhody hypotekárnej kalkulačky:

- Rýchly a aktuálny prehľad o ponukách hypotekárnych úverov bánk.

- Možnosť získať presnú predstavu o parametroch úveru.

- Zohľadňuje rôzne faktory, vrátane výšky úroku.

Každá banka má svoju hypokalkulačku so špecifickými výhodami, ktoré môžu klientovi pomôcť pri výbere. Splnenie podmienok na získanie hypotéky si vyžaduje prechod cez viacero fází od podania žiadosti až po definitívne potvrdenie a poskytnutie hypotéky. Každý klient má jedinečnú situáciu, a preto je dôležité venovať pozornosť detailom aj vďaka kalkulačke pre hypotekárny úver.

Slovenská sporiteľna: Hypotéka a SLSP hypokalkulačka

Slovenská sporiteľňa ponúka širokú škálu hypoték, vrátane:

- Hypotéky bez prekážok

- Hypotéky bez prekážok pre mladých

- Hypotéky na refinancovanie

Súčasná úroková sadzba hypotéky od Slovenskej sporiteľne začína od 4,99 % ročne pri 1-ročnej fixácii s programom Výhodný súčet.

Výhody hypotéky bez prekážok

- Úroková sadzba: Od 4,99 % pri 1-ročnej fixácii.

- Zľava z poplatku: 100% zľava z poplatku za poskytnutie pri predložení energetického certifikátu.

- Flexibilita fixácie: Možnosť výberu fixácie úrokovej sadzby na 1, 3, 5, 10 alebo 15 rokov.

- Mimoriadne splátky: Raz mesačne cez Georgea, s minimálnou výškou 50 eur a maximálne trojnásobkom mesačnej splátky.

Výhody hypotéky bez prekážok pre mladých

- Rýchle schválenie: Schválenie do jedného pracovného dňa po doručení potrebných dokladov.

- Nízky poplatok za úver: Akciová výška poplatku za poskytnutie úveru len 400 eur pre každého.

- Bez dokazovania účelu: Pri úvere do 70 % hodnoty založenej nehnuteľnosti nie je potrebné preukazovať účel úveru.

- Dane a bonus: Možnosť získať daňový bonus pre mladých vo výške 50 % zo sumy úrokov za obdobie 5 rokov.

Výhody hypotéky na refinancovanie

- Úroková sadzba: Od 4,99 % ročne s rôznymi zľavami.

- Zľava z poplatku: 100 % zľava z poplatku za poskytnutie úveru.

- Mimoriadne splátky: Možnosť bez poplatku raz mesačne, riadené zákonom.

- Flexibilné možnosti: Rôzne možnosti refinancovania s výhodnými podmienkami.

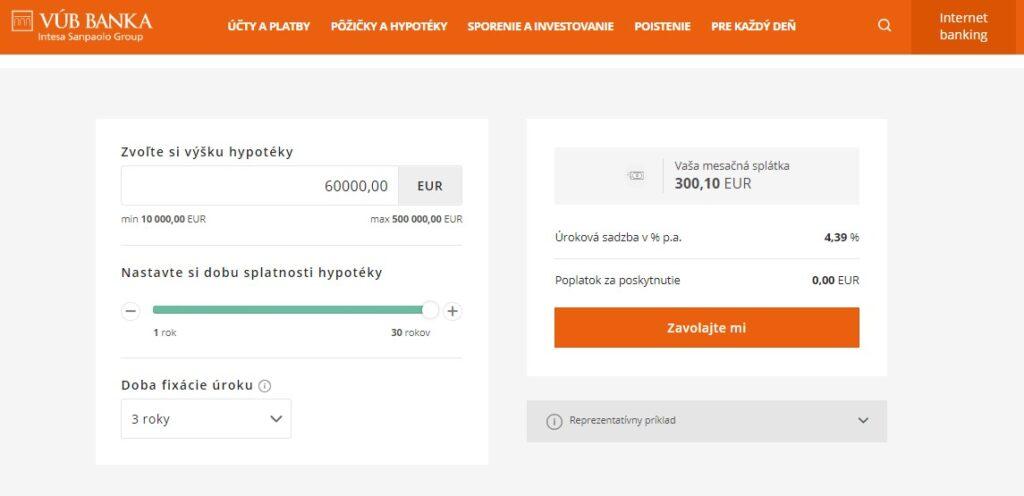

VÚB a hypokalkulačka

VÚB banka ponúka rôznorodé hypotéky, prispôsobené potrebám klientov. Aké ponúkajú typy hypoték?

- Hypotéka na bývanie:

- Doba splatnosti až do 30 rokov.

- Úroková sadzba už od 4,39 % p. a.

- Financovanie až do 90 % hodnoty založenej nehnuteľnosti.

- Hypotéka pre mladých:

- Daňový bonus pre klientov do 35 rokov.

- Doba splácania až do 30 rokov.

- Výhodné podmienky na zaplatené úroky.

- Hypotéka na refinancovanie:

- Možnosť presunúť existujúcu hypotéku s nižšími mesačnými splátkami.

- Flexibilita zmeny doby splácania alebo navýšenia úveru.

- Bezúčelová hypotéka:

- Úver zabezpečený nehnuteľnosťou, bez potreby dokladovania účelu.

- Nižšie úroky v porovnaní so spotrebným úverom.

- Peniaze je možné využiť na čokoľvek.

- Bezstarostné splácanie hypotéky:

- Možnosť odložiť splátky v prípade neočakávanej životnej situácie.

- Zníženie splátky predĺžením doby splatnosti.

- Refinancovanie úverov a získanie prehľadu v splátkach.

Vďaka VÚB hypokalkulačke si vie záujemca vypočítať svoju mesačnú splátku hypotéky. stačí zadať výšku hypotéky, požadovanú dobu splatnosti a fixácie úroku.

Prima banka a hypokalkulačka

Prima Bankaponúka hypotéku, ktorá je charakteristická nasledovnými parametrami:

- Rovnaká úroková sadzba pre všetkých:

- 4,0 % p. a. s fixáciou na 3 roky.

- Garantujú výhodné podmienky bez ohľadu na finančný profil žiadateľa.

- Odpustenie poplatku za poskytnutie úveru:

- Stačí splniť podmienky marketingovej kampane a získať hypotéku bez poplatku.

- Výhodné refinancovanie existujúcich úverov:

- Výhody spojenia všetkých úverov do jedného:

- Predĺžením splácania klesne mesačná splátka.

- Skrátením splácania klient zaplatí menej úrokov.

- Nový úver s výhodnejšou úrokovou sadzbou.

- Výhody spojenia všetkých úverov do jedného:

- Rýchle schválenie a bez zbytočného čakania:

- Žiadosť posúdi Prima banka do 48 hodín.

- Šesť mesiacov bez byrokracie:

- Použitie úveru je možné dokladovať až do 6 mesiacov od čerpania.

Všeobecné podmienky hypotéky od Prima banky

- Minimálna výška úveru: 5 000 eur

- Splatnosť: 5–30 rokov

- Fixácia úrokovej sadzby: 3, 4 alebo 5 rokov

- Vek žiadateľa: Od 18 rokov

Ak chce klient vedieť koľko bude mesačne splácať, má možnosť využiť hypokalkulačku od Prima banky. Nižšie je informatívna tabuľka hodnôt, ktoré sa dajú vyrátať na základe tejto hypotekárnej kalkulačky.

| Výpočet hypotéky | |

|---|---|

| Výška úveru: | 30 000 € |

| Doba splatnosti: | 25 rokov |

| Fixácia úroku: | 3 roky |

| Mesačná splátka: | 158,35 € |

| Poplatok za úver: | 100 € |

| Mesačne poistenie úveru: | 17,09 € |

| Úroková sadzba p. a.: | 4,00 % |

| Celková suma: | 50 741 € |

| Počet splátok: | 300 |

Hypokalkulačka od Prima banky slúži na výpočet novej hypotéky, ako aj na prenos hypotéky, čiže refinancovanie.

Publikované: 31. 01. 2024, Aktualizované: 09. 10. 2024

Od roku 2008 tvoríme články týkajúce sa ekonomiky a peňazí. Články tvoríme tak, aby boli jasné a zrozumiteľné pre všetkých čitateľov. Obsah našich článkov má informatívny charakter s prípadnými recenziami a odporúčaniami. Portál Vpeniaze.sk má za cieľ zvýšiť finančnú gramotnosť čitateľov v oblasti peňazí a ekonomiky.