Mintos, online platforma pôvodne založená pre peer-to-peer pôžičky, dnes poskytuje investičné príležitosti na globálnej úrovni. Táto platforma dáva investorom možnosť diverzifikácie svojho portfólia a generovania pasívneho príjmu prostredníctvom investovania do úverov, dlhopisov, nehnuteľností či ETF. Aké sú výhody a nevýhody tejto populárnej investičnej možnosti?

Hlavným cieľom Mintos je vytvoriť spojenie medzi investormi a pôžičkovými spoločnosťami z celého sveta, čím poskytuje možnosť investovať do pôžičiek a zároveň pomáhať pôžičkovým spoločnostiam získavať potrebný kapitál. Navyše môžu klienti Mintos diverzifikovať svoje portfólio investíciou do dlhopisov a iných finančných nástrojov.

Kľúčové informácie článku

Mintos, pôvodne peer-to-peer pôžičková platforma, teraz ponúka globálne investičné príležitosti vrátane úverov, dlhopisov, nehnuteľností a ETF, čím umožňuje investorom diverzifikovať portfóliá a generovať pasívny príjem.

Platforma spája investorov s pôžičkovými spoločnosťami z celého sveta, čo pomáha firmám získavať kapitál a investorom generovať pasívny príjem.

Používanie platformy je bez poplatkov, s registráciou trvajúcou len 5 minút a minimálnou investíciou už od 10 eur, čo robí Mintos prístupným pre široké publikum.

Mintos ponúka záruku vrátenia investície, ktorá zabezpečuje odkúpenie pohľadávok po termíne splatnosti viac ako 60 dní, a poskytuje nástroje na hodnotenie rizika pôžičiek pomocou ratingov.

Platforma Mintos

Mintos je investičná platforma so sídlom v Lotyšsku v Rige, ktorá sa zameriava na dlhodobé investovanie do tradičných aj alternatívnych investícií. S viac ako 500 tisíc registrovanými užívateľmi a spravovanými aktívami v hodnote presahujúcej 600 miliónov eur, Mintos ponúka širokú škálu investičných príležitostí pre jednotlivcov aj inštitúcie.

Platforma pôvodne začala ako P2P (peer-to-peer) platforma pre poskytovanie pôžičiek. Dnes Mintos ponúka investície do úverov, ako aj do širokého spektra iných finančných nástrojov. Investori môžu svoje portfóliá diverzifikovať prostredníctvom nástrojov ako sú:

- dlhopisy

- ETF fondy

- nehnuteľnosti

- fondy peňažného trhu (MMF)

Týmto spôsobom Mintos umožňuje svojim užívateľom prístup k rôznym typom investícií, ktoré môžu byť vhodné pre rôzne investičné stratégie a rizikové profily.

Mintos ponúka viacero funkcií, ktoré zjednodušujú investovanie a znižujú riziko pre súkromných investorov, vrátane záruky vrátenia investície. Táto záruka sľubuje, že pohľadávky po termíne splatnosti budú odkúpené po viac ako 60 dňoch, pričom riziko znáša poskytovateľ úveru.

Je dôležité poznamenať, že Mintos je jednou z mála medzinárodných platforiem, ktorá kompletným prekladom svojich webových stránok do češtiny uľahčuje prístup aj slovenským súkromným investorom.

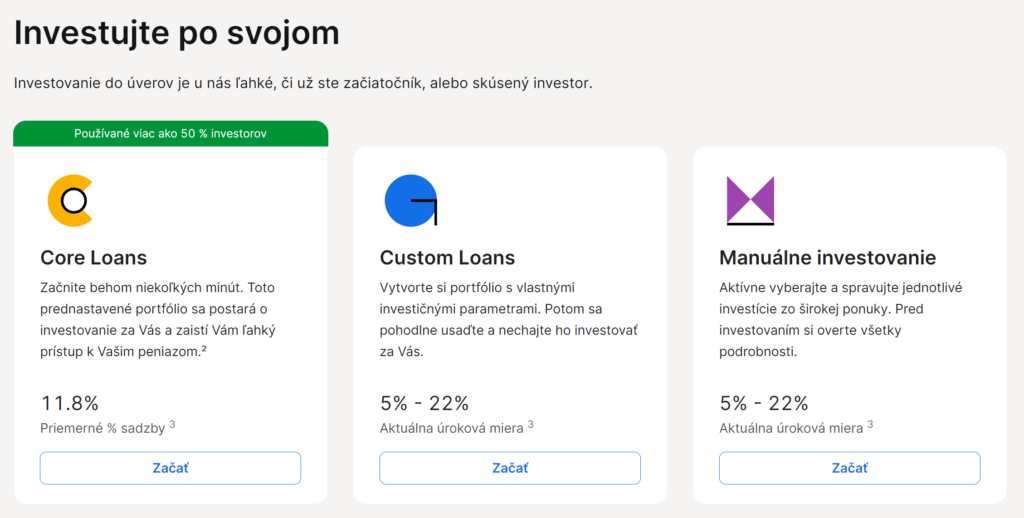

Ako funguje investovanie do úverov s Mintos?

Mintos spája viac ako 70 úverových spoločností z 33 krajín sveta. Tieto spoločnosti využívajú Mintos na výber vhodných a spoľahlivých klientov, ktorými sú väčšinou jednotlivci a malé podniky, pre svoje úverové produkty.

Na druhej strane tejto platformy možno nájsť malých investorov, ktorí môžu začať investovať do úverov už od 10 eur. Týmto spôsobom si môžu zabezpečiť stabilné výnosy v priebehu niekoľkých mesiacov alebo rokov. Mintos im poskytuje možnosť voľby, kde a do čoho konkrétne chcú investovať.

Používanie tejto platformy je bez poplatkov a proces registrácie trvá iba 5 minút. Prevod finančných prostriedkov na platformu zvyčajne trvá 2 pracovné dni. Následne si žiadateľ môže peniaze vložiť napríklad na svoj investičný účet.

Podmienky a možnosti investovania

Na Mintose môže investovať každá osoba, ktorá je staršia ako 18 rokov a má bankový účet v ktoromkoľvek zo štátov Európskej únie. Bez ohľadu na to, či ide o malého investora alebo úverovú spoločnosť, majú možnosť samostatne rozhodnúť, kam presne chcú investovať svoje finančné prostriedky.

Rozhodnutie, ktoré pri investovaní na Mintos záujemca musí učiniť, závisí od niekoľkých faktorov:

- veľkosti investície

- požadovaného percentuálneho zhodnotenia investície

- výberu konkrétneho investičného portfólia

Samozrejme, investor má kontrolu nad tým, aké investičné portfólio vytvorí a akú stratégiu dosiahnutia zisku si zvolí. Mintos je zodpovedný za hodnotenie žiadateľov o pôžičky. Toto hodnotenie je vykonávané pomocou tzv. ratingu, ktorý sa pohybuje na stupnici od A+ (najnižšie riziko) do D (najvyššie riziko).

Primárny a sekundárny trh pôžičiek

V Mintose je možnosť voľby medzi primárnym a sekundárnym trhom. Na oboch trhoch sú dostupné rôzne investičné možnosti, vrátane:

- hypotekárnych úverov

- pôžičiek na automobily

- faktoringu

- podnikateľských úverov

- krátkodobých pôžičiek

- osobných pôžičiek

- poľnohospodárskych úverov

Mintos ponúka potenciálny výnos v rozmedzí od 4,4 % do 22 % ročne, pri priemernom štandardnom výnose okolo 11 %. Skutočný výnos závisí od zvolenej investičnej stratégie a portfólia.

Investovanie do dlhopisov s Mintos

Investovanie do dlhopisov s Mintos prináša nové možnosti pre tých, ktorí chcú rozšíriť svoje investičné portfólio o dlhopisy. Mintos umožňuje investovať do frakčných dlhopisov už od 50 €, čo znamená, že aj menší investori môžu získať prístup k výhodám, ktoré dlhopisy prinášajú. Tento nízky minimálny vklad otvára dvere do sveta dlhopisových investícií širšiemu publiku.

Jednou z hlavných výhod investovania s Mintos je, že neúčtuje žiadne poplatky za investovanie a správu. Investovanie do dlhopisov prostredníctvom Mintos môže byť súčasťou stratégie diverzifikácie portfólia, čím sa znižuje riziko a zvyšuje potenciál pre dosiahnutie stabilných a atraktívnych výnosov.

Mintos Smart Cash

Mintos ponúka zaujímavé riešenie zhodnocovania neinvestovaných finančných prostriedkov v podobe programu Smart Cash, ktorý umožňuje efektívne zhodnotiť voľné finančné prostriedky na účtoch klientov.

Program Smart Cash ponúka atraktívnu úrokovú sadzbu až do výšky 3,75 %. Táto sadzba umožňuje získať oveľa vyšší výnos v porovnaní s bežnými sporiacimi účtami alebo termínovanými vkladmi. Úroky sa počítajú denne, napríklad ak má klient na účte 1 000 € a úrokovú sadzbu 3,7 %, jeho denný úrok bude 0,10 € (1 000 € × 3,7 % / 365).

Jednou z výhod programu Smart Cash je jeho flexibilita. Na rozdiel od tradičných investičných možností, ktoré môžu vyžadovať viazanosť na určitú dobu, Mintos umožňuje svojim klientom vkladať a vyberať peniaze podľa potreby.

ETF fondy na Mintos platforme

Už od investície vo výške 50 € môžu investori využiť výhody tejto platformy, ktorá umožní zostaviť ETF portfólio na mieru, prispôsobené individuálnym investičným cieľom a preferenciám.

Mintos zaisťuje, že portfólio bude obsahovať rôzne ETF fondy, ktoré môžu zahŕňať akcie z rozvinutých a rozvojových krajín, korporátne aj štátne dlhopisy. Tieto finančné nástroje sú starostlivo vyberané tak, aby vyhovovali potrebám a očakávaniam európskych investorov.

Vďaka nulovým poplatkom za investovanie a možnosti začať už s 50 €, Mintos otvára dvere do sveta ETF investícií aj pre tých, ktorí majú obmedzený kapitál, no chcú profesionálne spravované a diverzifikované investičné portfólio.

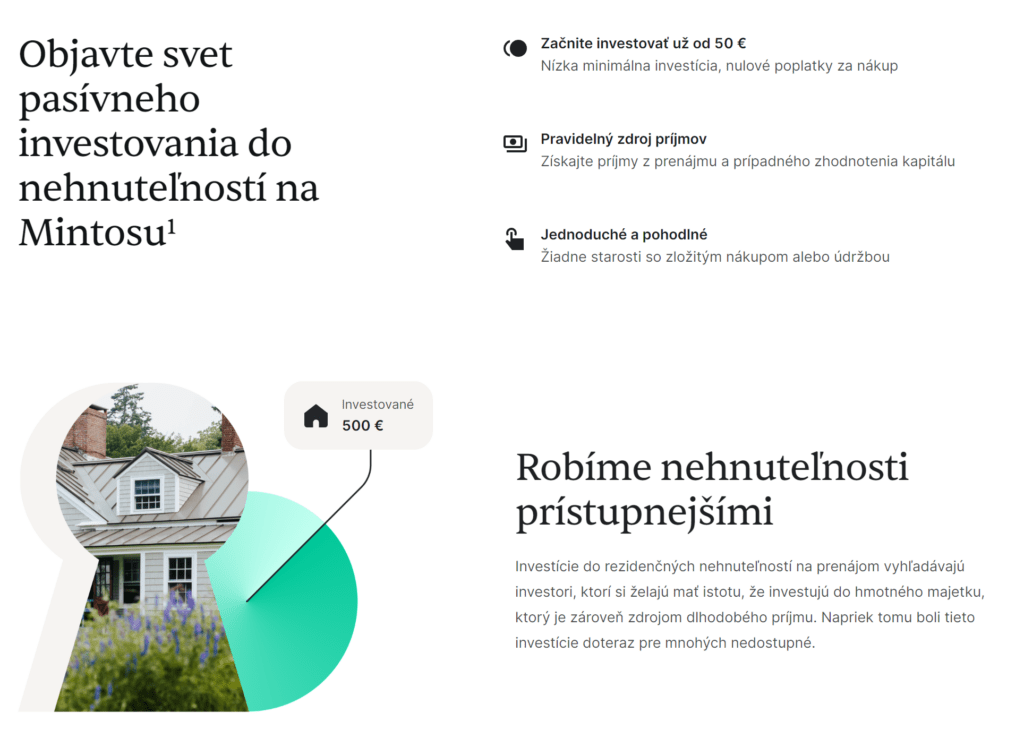

Investovanie do nehnuteľností

Investovanie do rezidenčných nehnuteľností s Mintos predstavuje príležitosť pre individuálnych investorov, ktorí chcú svoje peniaze zhodnocovať týmto spôsobom. Možno investovať už od 50 €, pričom jednou z hlavných výhod je možnosť získania pravidelného príjmu z prenájmu.

Nehnuteľnosti sú považované za bezpečné investície, ktoré často odolávajú ekonomickým výkyvom lepšie než iné formy investícií. Vďaka možnosti investovať malé sumy môžu investori rozložiť svoje investície do viacerých nehnuteľností, čím znižujú riziko a zvyšujú potenciál pre zhodnotenie svojich finančných prostriedkov.

Mintos – poplatky

Otvorenie účtu, vkladanie a výber peňazí a všeobecná správa účtu na Mintose nie sú spoplatnené. Jediné poplatky, s ktorými sa môžu investori stretnúť, sú poplatky za konverziu mien, ktoré môžu dosiahnuť maximálne 0,50 % v závislosti od menového páru.

Ďalšie poplatky sa týkajú prevodu investícií na sekundárnom trhu, kde sa platí poplatok vo výške 0,85 % za predaj jedného úveru. Tieto poplatky sú transparentné a možno sa s nimi oboznámiť vopred, čo umožňuje rozhodnúť sa, či investor chce alebo nechce vykonať danú obchodnú transakciu.

Aké výhody a nevýhody má Mintos?

Mintos je populárnou platformou, ktorá prináša niekoľko výhod pre investorov. Tu je zoznam niektorých z týchto výhod:

- diverzifikácia portfólia prostredníctvom pôžičiek a iných finančných nástrojov

- možnosť získania pasívneho príjmu z investícií

- rôznorodosť ponúkaných pôžičiek

- atraktívne úrokové sadzby oproti tradičným úsporným účtom

- systém automatizovaného investovania

- prístup k medzinárodným trhom

- kontrola nad investíciami

- nízke vstupné náklady

Napriek svojej obľúbenosti a mnohým výhodám, ktoré ponúka, existuje niekoľko významných nevýhod, ktoré by mali byť zvážené pred tým, ako sa niekto rozhodne investovať do pôžičiek a iných finančných nástrojov cez Mintos. Tu je zoznam niektorých z týchto nevýhod:

- riziko straty kapitálu ako pri všetkých investíciách

- nízka likvidita finančných prostriedkov pri dlhodobých pôžičkách

- variabilita výnosov

- niektoré aspekty fungovania platformy môžu byť málo transparentné

- P2P pôžičkové platformy sú podrobené často meniacim sa reguláciám

Spoločnosti ako Mintos ponúkajú investičné príležitosti, no je dôležité si byť vedomý potenciálnych nevýhod a starostlivo zvážiť svoje investičné ciele a toleranciu k riziku predtým, ako sa niekto rozhodne investovať prostredníctvom tejto platformy.

Záruka spätného odkúpenia

Mintos má uzavreté špecifické dohody s niektorými poskytovateľmi pôžičiek, ktoré stanovujú, že platforma môže odkúpiť určité pôžičky, ak dlžníci meškajú viac ako 60 dní so splácaním. To znamená, že investor môže očakávať návrat celého investovaného kapitálu, vrátane úrokov a eventuálnych nedoplatkov, aj v prípade, že dlžníci nedokážu splácať.

Táto vlastnosť je často označovaná ako „záruka spätného odkúpenia“. Stojí za zmienku, že nie všetci veritelia na Mintos poskytujú túto záruku.

Ak sa investor rozhodne využívať automatizovaný spôsob investovania, budú všetky jeho investície týmto spôsobom zabezpečené touto zárukou.

Mintos – bezpečnostné záruky

Podobne ako pri iných formách investovania, aj pri používaní P2P platformy Mintos nie sú záruky absolútnej bezpečnosti investícií. Investori sa musia rozhodovať, do ktorých pôžičiek chcú investovať, avšak nikdy nemôžu s istotou vedieť, do akej miery je žiadateľ o pôžičku dôveryhodný.

Mintos pre uľahčenie rozhodovania používa vlastné kritériá hodnotenia, ktoré investori môžu využiť na určenie, do akých typov pôžičiek chcú investovať svoje prostriedky.

Je dôležité mať na pamäti, že niektorí poskytovatelia pôžičiek tiež spoluinvestujú do tých istých pôžičiek. Čím vyššia je spoluúčasť poskytovateľa pôžičiek na danej pôžičke, tým prísnejšia býva kontrola žiadateľov o úver.

Pre súkromných investorov nie je možné mať prístup k úverovým zmluvám žiadateľov o pôžičky ani informáciám o zabezpečení týchto pôžičiek.

Najlepším spôsobom, ako znížiť riziko straty investovaných prostriedkov, je dostatočná diverzifikácia portfólia. Týmto spôsobom sa rozloží riziko na viacero investícií, čím sa minimalizuje vplyv prípadných zlyhaní niektorých pôžičiek na celkový výsledok investícií.

Existujú aj iné možnosti investovania. Do akcií, ETF, kryptomien a ďalších aktív sa dá investovať cez online investičné platformy. Fungujú ako sprostredkovatelia medzi investorom a finančnými nástrojmi. Na Slovensku sú dostupné napr. platformy XTB, Portu, eToro, Fondee.

Ako kúpiť akcie a ETF

Pre väčšinu ľudí je dlhodobé a pasívne investovanie tou najlepšou voľbou. Pravidelne investujú to, čo sú schopní odložiť, a nechajú si to niekoľko rokov zhodnocovať na akciovom trhu, ideálne v ETF, ktoré sú diverzifikované a lacnejšie ako podielové fondy.

Na nákup akcií a ETF sú dostupné rôzne investičné možnosti. ETF, akcie aj iné aktíva je možné kúpiť prostredníctvom brokerov alebo roboadvisorov dostupných na slovenskom trhu.

XTB

Broker XTB ponúka široké možnosti investovania pre rôzne typy investorov. Celá platforma je dostupná aj v slovenskom jazyku pre tých, ktorým robí problém angličtina.

Na investovanie je na platforme XTB možné využiť široké spektrum investičných nástrojov od akcií a komodít až po ETF. Na výber je viac než 6 000 finančných inštrumentov.

Spoločnosť má veľmi nízke poplatky. V prípade platby kartou má poplatok 0,70 %. Vklad prevodom či PayPal je zadarmo. U XTB sa dá vytvoriť investičná ETF stratégia. Investor si sám rozloží portfólio a posielaná mesačná čiastka peňazí sa zainvestuje sama podľa vlastného rozloženia portfólia.

Na vyskúšanie si platformy je dostupný aj demo účet, kde si každý investor môže s virtuálnymi peniazmi vyskúšať obchodovanie s čímkoľvek bez rizika straty peňazí.

Obchodovanie a investovanie na platforme XTB je vhodné ako pre začínajúcich, tak aj pre skúsených investorov. So širokou paletou investičných možností si každý vyberie tie najlepšie pre vybudovanie svojho diverzifikovaného portfólia. Ďalšie informácie sú dostupné v recenzii XTB.

Na 75 % účtov investorov dochádza u XTB brokera k finančným stratám pri obchodovaní s finančnými rozdielovými zmluvami.

Portu

Portu je česká investičná platforma, ktorá ponúka svoje služby aj slovenským klientom. Nejde o klasického brokera, ide o tzv. roboadvisora (robo-poradcu). Tento pojem v skratke znamená, že investor nemusí investovať sám. Platforma čiastočne alebo úplne investuje za neho.

Portu poskytuje pre svojich klientov aj pomoc pri daňovom priznaní aj v prípade dividend, čo nie je úplne bežnou praxou. Výhody Portu sú dobré výnosy, transparentné poplatky a iné. Investičná spoločnosť ponúka ročný poplatok len 1 %, pričom sa dá znížiť na 0,6 % pri fixácii na 15 rokov. Iné poplatky účtované nie sú, ani za vklad, konverziu mien či výber.

Pri investovaní cez Portu môžu investori získať aj zľavu, ktorá závisí od fixácie investícií. Investovaním cez robo-poradcu Portu môže každý získať prístup k kvalitným investičným službám s mnohými výhodami. O rôznych produktoch ponúkaných touto platformou je možné si prečítať článok o Portu.

eToro

Na investovanie sa dá použiť aj platforma eToro. Táto platforma funguje od roku 2007, pričom sa dostala takmer na úplný vrchol medzi brokermi.

Aj eToro ponúka možnosť obchodovať s akciami, ETF či komoditami. Okrem toho je táto platforma zaujímavá pre investorov uvažujúcich nad obchodovaním s kryptomenami.

Najmä pre začínajúcich investorov je dobrá možnosť demo účtu, na ktorom si možno vyskúšať obchodovanie s ktorýmikoľvek finančnými nástrojmi a tým spoznať platformu. Platforma eToro má nízke a transparentné poplatky. Výšky poplatkov vždy závisia od konkrétneho aktíva. Užívatelia sa najčastejšie budú stretávať s fixným poplatkom za výber peňazí.

Či už investor preferuje akcie, kryptomeny či ETF fondy, eToro uspokojí mnohé investičné túžby. Pri ceste za výhodným investovaním je eToro vhodným nástrojom a pomocníkom. Viac informácií sa dá nájsť v recenzii eToro.

U 52 % retailových investorov došlo pri obchodovaní CFD u eToro k vzniku straty.

Brokerov a investičných platforiem pôsobí na Slovensku viacero, takže investori si majú z čoho vyberať. Každá platforma je niečím výnimočná, a tak si môže každý zvoliť tú, ktorá mu bude najviac vyhovovať.

Publikované: 15. 04. 2024, Aktualizované: 29. 10. 2025

Od roku 2008 tvoríme články týkajúce sa ekonomiky a peňazí. Články tvoríme tak, aby boli jasné a zrozumiteľné pre všetkých čitateľov. Obsah našich článkov má informatívny charakter s prípadnými recenziami a odporúčaniami. Portál Vpeniaze.sk má za cieľ zvýšiť finančnú gramotnosť čitateľov v oblasti peňazí a ekonomiky.