Výber hypotéky je jedným z rozhodujúcich faktorov pri plánovaní finančných krokov, smerujúcich k vlastnému bývaniu. Predtým ako sa človek rozhodne, stojí za to zamyslieť sa nad niekoľkými kľúčovými faktormi, ktoré môžu mať významný vplyv. A tými sú znalecký posudok pre banku, zosplatnenie úveru, poistenie nehnuteľnosti pri hypotéke, ako aj skúsenosti s navýšením hypotéky.

Čo treba zohľadniť pri výbere hypotéky? S tým, ktorá hypotéka je najvýhodnejšia vie pomôcť výpočet pomocou hypokalkulačky. Aké podmienky pre hypotéku má Prima banka, Slovenská sporiteľna a VÚB banka?

Znalecký posudok pre banku

Znalecký posudok predstavuje kľúčový dokument pri žiadosti o hypotéku, zohľadňujúci objektívne zhodnotenie hodnoty nehnuteľnosti, ktorú si záujemca vybral ako zábezpeku pre hypotekárny úver. Bez tohto dokumentu by schválenie úveru nebolo možné.

Kúpna cena nehnuteľnosti často nekorešponduje so skutočnou hodnotou, a preto banka pri poskytovaní úveru na nehnuteľnosť berie do úvahy hodnotu vypočítanú v znaleckom posudku. V prípade, že kúpna cena je nižšia ako hodnota v posudku, banka vezme do úvahy kúpnu cenu, pretože lepšie odzrkadľuje aktuálnu hodnotu nehnuteľnosti na trhu.

Znalecký posudok nie je dôležitý len pri prvotnom získavaní hypotéky, ale aj pri refinancovaní nevýhodného úveru alebo pri konsolidácii viacerých úverov do jedného.

V prípade konsolidácie je nehnuteľnosť potrebné ohodnotiť tak, aby pokryla všetky úvery, ktoré chce žiadateľ zlúčiť. V týchto prípadoch môže využiť existujúci znalecký posudok alebo ocenenie nehnuteľnosti od banky, napríklad prostredníctvom cenových máp.

Znalecký posudok pre banku pri refinancovaní hypotéky

| Kto vypracuje znalecký posudok pre banku? | Odborný znalecký posudok vypracuje iba osoba, ktorá je zapísaná v zozname Ministerstva spravodlivosti Slovenskej republiky v odbore stavebníctvo, odvetvie odhad hodnoty nehnuteľnosti. |

| Ako dlho trvá vybaviť znalecký posudok pre banku? | Zvyčajne to trvá len niekoľko dní, kým žiadateľ dostane vypracovaný znalecký posudok. Pri bytoch môže byť tento proces rýchlejší, zatiaľ čo pri rodinných domoch môže trvať aj týždne. Čakacia doba závisí od kapacity znalca a aktuálneho záujmu o hypotéky. |

| Využiť externého znalca alebo znalca banky? | Pri vybavovaní znaleckého posudku má žiadateľ možnosť využiť služby externého znalca alebo znalca, ktorého mu ponúka banka. Externý znalec umožňuje použiť posudok vo viacerých bankách a znížiť tak náklady. Znalec banky môže vypracovať posudok rýchlejšie a v niektorých prípadoch aj so zvýhodnením. |

| Čo je to supervízia a úprava hodnoty nehnuteľnosti? | Supervízia znaleckého posudku môže byť bežnou praxou, pri ktorej sa hodnota nehnuteľnosti môže upraviť. Banka môže znížiť hodnotu nehnuteľnosti, ak sa jedná o „rizikovú“ nehnuteľnosť alebo naopak, zvýšiť hodnotu, ak ide o nehnuteľnosť s vysokou hodnotou v lukratívnej oblasti. |

| Ako dlho platí znalecký posudok? | Platnosť znaleckého posudku nie je jednoznačne stanovená, pretože sa väčšinou odvíja od jeho konkrétneho účelu. Ak bol vytvorený na posúdenie hodnoty nehnuteľnosti, ktorá má slúžiť ako zábezpeka pri žiadosti o hypotéku, obvykle platí 1 rok. Avšak, v prípade využitia pri refinancovaní alebo konsolidácii úverov, môže byť jeho platnosť dlhšia. Zvyčajne však nepresahuje 5 rokov. |

Cena znaleckého posudku domu

Pri posúdení hodnoty rodinného domu sú potrebné nasledovné dokumenty:

- Právoplatné stavebné povolenie: V prípade, že ide o stavbu v procese výstavby.

- Právoplatné kolaudačné rozhodnutie alebo iný doklad o veku stavby: Dokument, ktorý potvrdzuje legalizáciu stavby alebo udáva jej vek.

- Projektová dokumentácia (ak existuje): Plány a náčrty súvisiace s architektonickým návrhom stavby.

- Geometrický plán (ak je potrebný): V prípade rozostavanej stavby alebo iných špecifických požiadaviek.

Znalec zabezpečí ďalšie materiály, ako sú nákresy v prípade absencie projektovej dokumentácie, list vlastníctva a katastrálnu mapu, fotodokumentáciu, porovnateľné ponuky na predaj (nájomné) z internetu, nájomné a poistné zmluvy, doklady na daň z nehnuteľností (v prípade kombinovanej metódy) a ďalšie nevyhnutné podklady.

Cena za znalecký posudok domu je od 100 do 350 eur. Závisí od dohody medzi znalcom a klientom a je ovplyvnená faktormi, ako je:

- rýchlosť spracovania

- lokalita nehnuteľnosti

- charakter a rozsah príslušenstva

Rozdiely v cenách môžu byť aj v prípade, keď znalec ohodnocuje byt a rodinný dom s viacerými vedľajšími stavbami.

Čo je to zosplatnenie úveru?

V prípade, že spotrebiteľ zanedbáva úhradu splátok úveru od veriteľa (či už ide o spotrebiteľský úver alebo úver na bývanie), veritelia môžu podniknúť kroky smerujúce k tzv. zosplatneniu úveru. Avšak, aby bol tento postup veriteľa právne platný, musia byť splnené presne stanovené podmienky podľa zákona.

| Podmienka | Popis |

|---|---|

| Zosplatnenie zo zmluvy | Ustanovenie obsiahnuté v § 565 Občianskeho zákonníka umožňuje veriteľovi požadovať od dlžníka úhradu celej pohľadávky v prípade nesplnenia dohodnutej splátky. Toto právo musí vyplynúť zo zmluvy o úveroch na bývanie a spotrebných úveroch, ktoré obsahujú varovanie o dôsledkoch nesplácania úveru. |

| Odborné posúdenie schopnosti splácať úver | Veriteľ je povinný odborne posúdiť schopnosť spotrebiteľa splácať úver pred jeho poskytnutím. Zohľadňuje faktory ako výška úveru, príjem a výdavky spotrebiteľa, účel úveru a ďalšie relevantné okolnosti, ktoré ovplyvňujú schopnosť splácania. Zanedbanie tejto povinnosti môže viesť k neplatnosti zosplatnenia úveru. |

| Omeškanie s úhradou splátky | Podľa ustanovenia § 53 ods. 9 Občianskeho zákonníka musí byť spotrebiteľ v omeškaní s úhradou splátky aspoň tri mesiace. Veriteľ musí písomne upozorniť spotrebiteľa na možné zosplatnenie úveru aspoň 15 dní pred vykonaním. Táto doba sa často označuje ako „Posledná výzva pred zosplatnením úveru“. |

Zosplatnenie úveru: Informácie o postupe

V prípade, že spotrebiteľ nezaplatí splátku ani po uplynutí tejto lehoty a ak sú splnené všetky vyššie uvedené podmienky, môže veriteľ vykonať zosplatnenie úveru. Veriteľ musí spotrebiteľa informovať o tomto kroku a spravidla aj stanoviť sumu, ktorú je dlžník povinný uhradiť, a lehotu na jej úhradu.

Suma, na ktorú má veriteľ nárok po zosplatnení úveru, sa vypočítava ako rozdiel medzi poskytnutou čiastkou úveru a kapitalizovanými zmluvnými úrokmi, ak by spotrebiteľ riadne plnil svoje záväzky.

Najvýhodnejšia hypotéka: Výpočet a úrokové sadzby hypotéky

Najnižšie úrokové sadzby hypotéky nemusia vždy odzrkadlovať najvýhodnejšiu hypotéku. Túto skutočnosť si väčšina ľudí stále neuvedomuje. Ak by však žiadateľ podrobnejšie porovnal ponuky úverov, mohol by dosiahnuť nižšie náklady. Niektorí používajú na výpočet hypotéky obľúbené online nástroje v podobe hypokalkulačky. Iní sa čoraz viac obracajú na finančných sprostredkovateľov.

Väčšina maklérov považuje za najdôležitejšiu časť hypotéky úrokovú sadzbu. Pre klientov sú dôležité aj výška úveru a mesačná splátka, pričom približne štvrtina z nich sa zaujíma o fixáciu úroku alebo možnosti mimoriadnych splátok. Paradoxne len pätina klientov si uvedomuje, že celkové preplatenie úveru môže byť najdôležitejším kritériom pre najvýhodnejšiu hypotéku.

Klienti, ktorí si objednajú aj ďalšie služby ako poistenie úveru či nehnuteľnosti, a zároveň využívajú aktívny účet v banke poskytujúcej úver, obvykle dosahujú nižšie úrokové sadzby hypotéky. Avšak, platenie za dodatočné bankové produkty môže úver celkovo predražiť.

Finálny úrok môže byť ovplyvnený aj pomerom výšky úveru k hodnote nehnuteľnosti (LTV), a niekedy aj typom a lokalitou nehnuteľnosti. V niektorých bankách môže byť kľúčová aj výška úveru, pričom pre úvery nad 80 % sú úroky štandardne vyššie.

Klienti, ktorí nespĺňajú ideálne kritériá bánk, môžu pri hypotéke platiť viac. Faktorov ovplyvňujúcich úrokovú sadzbu je viacero, a reklamné „TOP“ úrokové sadzby hypotéky často získavajú len klienti s najlepším ratingom pre danú banku.

Stále viac Slovákov pri riešení výpočtu hypoték obracajú na skúsených finančných sprostredkovateľov. Klienti najviac oceňujú ich prehľad o celom trhu, objektívne a nezávislé porovnávanie bánk. Medzi ďalšie dôležité aspekty patrí aj úspora času a možnosť získania výhodnejších podmienok v banke sprostredkovateľa.

Poistenie nehnuteľnosti pri hypotéke

Poistenie nehnuteľnosti pri hypotéke slúži na ochranu vlastného bytu alebo domu pred rôznymi nečakanými udalosťami, vrátane živelných katastrof alebo pred vandalizmom. Poistka poskytne finančné prostriedky na opravu, čím umožní vyhnúť sa nákladom spojeným s vlastným finančným pokrytím.

Pri žiadosti o hypotéku je nutné poskytnúť banke okrem iného aj zábezpeku, ktorú môže banka využiť v prípade, že žiadateľ nebude schopný splácať úver. Často sa ako zábezpeka používa už postavená nehnuteľnosť, ako napríklad byt alebo rodinný dom. Ak by však táto nehnuteľnosť utrpela škodu a stratila by na hodnote, banka by mohla prísť o záruku na vrátenie poskytnutých finančných prostriedkov. Preto je poistenie nehnuteľnosti pri hypotéke nevyhnutné a povinné.

Kedy sú potrebné dve poistenia nehnuteľnosti pri hypotéke?

V prípade, že nehnuteľnosť, ktorú chce žiadateľ zakladať hypotékou, je odlišná od nehnuteľnosti, na ktorú čerpá úver, bude potrebovať dve poistenia.

- Prvé poistenie chráni nehnuteľnosť financovanú hypotékou.

- Druhé poistenie kryje nehnuteľnosť, ktorá slúži ako zábezpeka pre hypotéku.

Výnimkou môže byť situácia, ak sa na zábezpeku používa pozemok, ktorý sa samostatne nemôže poistiť.

Čo obvykle zahŕňa poistenie nehnuteľnosti?

Poistenie nehnuteľnosti obvykle kryje škody spôsobené požiarom, priamym zásahom blesku, výbuchom, zrútením lietadla, únikom vody, povodňou, tiažou snehu, zosuvom pôdy, pádom stromov a inými udalosťami. Okrem toho existujú doplnkové možnosti, ako napríklad poistenie skla alebo ochrana pred vonkajším vandalizmom.

Na čo si dávať pozor pri poistení nehnuteľnosti pri hypotéke?

| Nedávať si poistenie na poslednú chvíľu: | Vybavovanie poistenia nehnuteľnosti pri hypotéke by malo prebiehať s predstihom, aby bola zmluva platná už v čase vyplatenia prvej tranže úveru. |

| Pri výbere dbať na krytie a podmienky: | Výber poistenia by nemal závisieť len od ceny, ale aj od rozsahu krytia. Podmienky poistenia by mali byť starostlivo preštudované, aby človek vedel, za akých okolností bude poisťovňa vyplácať poistné plnenie. |

| Pravidelne aktualizovať poistenie: | Hodnota nehnuteľnosti môže s časom stúpať, a preto je dôležité pravidelne kontrolovať a aktualizovať poistenie, aby odzrkadľovalo aktuálnu hodnotu nehnuteľnosti. Tým sa minimalizuje riziko podpoistenia v prípade výraznej škody. |

Navýšenie hypotéky a skúsenosti

Napriek tomu, že má človek aktívnu hypotéku a pravidelne plní svoje splátkové záväzky, časom sa môže objaviť potreba ďalších finančných prostriedkov. Možno plánuje rozšírenie domu alebo potrebuje finančnú injekciu na pristavenie garáže. Rozhodne sa teda využiť zvýšenie hypotéky na získanie finančných prostriedkov na výstavbu, rekonštrukciu alebo nákup nehnuteľnosti.

Treba však dávať pozor na poplatky, ktoré s tým môžu súvisieť. O čom svedčia aj skúsenosti s navýšením hypotéky.

Banka má právo zamietnuť žiadosť o navýšenie hypotéky. Aj keď sa to nedeje často, môže to nastať, najmä v období korekcie cien nehnuteľností na trhu. Pred podaním žiadosti je preto vhodné overiť si, či poskytujúca banka umožňuje navýšenie hypotéky a aké sú s tým spojené poplatky.

Navýšenie hypotéky a skúsenosti hovoria, že je možné požiadať o zvýšenie v rámci existujúcej pôvodnej zmluvy alebo sa rozhodnúť pre refinancovanie úveru, pričom pôvodný úver sa spláca novým hypotekárnym úverom.

Pri zvýšení úveru banky vyžadujú dôkladné posúdenie schopnosti splácať úver. Toto posúdenie je rovnaké bez ohľadu na to, či žiadateľ žiada o nový úver alebo refinancuje existujúci. Skúsenosti s navýšením úveru hovoria o tom, že banky sú menej flexibilné pri kritériách, ak zvýšenie úveru nie je spojené s výrazným navýšením zostatku úveru.

Každá banka uplatňuje špecifické podmienky pre bezúčelové navýšenie hypotéky. Banka bude pri tejto žiadosti overovať aj výšku príjmu. Ak by záujemca chcel zvýšiť hypotéku bez overovania príjmu, platí obmedzenie stanovené zákonom – hypotéku je možné navýšiť maximálne o 5 %, ale najviac 2 000 eur.

Odporúčanie: Ako dokazujú aj skúsenosti s navýšením hypotéky, treba zvážiť všetky náklady a výhody tejto voľby. Môže sa ukázať, že výhodnejšie je vziať si nový úver v rovnakej banke a založiť na ňom tú istú nehnuteľnosť, ktorá je už založená. Takto sa človek vyhne poplatkom za predčasné splatenie pôvodnej hypotéky a bude pokračovať v splácaní nového úveru.

Slovenská sporiteľna a hypotéka

Hypotéka od Slovenskej sporiteľne ponúka 3 druhy, ktoré zohľadňujú rôzne potreby a životné situácie klientov. Každý z týchto produktov poskytuje špecifické výhody a podmienky, ktoré by mali pomôcť pri optimálnom plánovaní bývania a financovania.

| Druh hypotéky | Podmienky a výhody |

|---|---|

| Hypotéka bez prekážok | Úroková sadzba od 4,99 % pri 1-ročnej fixácii s programom Výhodný súčet. |

| 100% zľava z poplatku za poskytnutie úveru, ak predložíte energetický certifikát nehnuteľnosti financovanej z úveru typu A0 alebo A1. | |

| Výber fixácie úrokovej sadzby na 1, 3, 5, 10 alebo 15 rokov. | |

| Mimoriadna splátka raz mesačne cez Georgea, minimálne 50 eur a maximálne trojnásobok mesačnej splátky. | |

| Rýchle schválenie do jedného pracovného dňa po doručení potrebných dokladov. | |

| 80% hypotéka vs. 90% hypotéka: Financovanie do 80 % hodnoty založenej nehnuteľnosti, s možnosťou kombinovaného financovania pre sumy nad 80 %. | |

| Hypotéka bez prekážok pre mladých | Úver na bývanie s možnosťou získať daňový bonus. |

| Daňový bonus až do výšky 1 200 € ročne po dobu 5 rokov po prvom čerpaní úveru. | |

| Podmienky pre získanie bonusu: Vek 18 až 35 rokov, výška príjmu do zákonom stanovenej výšky, nehnuteľnosť na Slovensku. | |

| Hypotéka na refinancovanie | Úroková sadzba od 4,99 % pri 1-ročnej fixácii s programom Výhodný súčet. |

| 100% zľava z poplatku za poskytnutie úveru. | |

| Mimoriadne splátky bez poplatku, maximálny objem obmedzený na 30 % výšky úveru počas kalendárneho roka. |

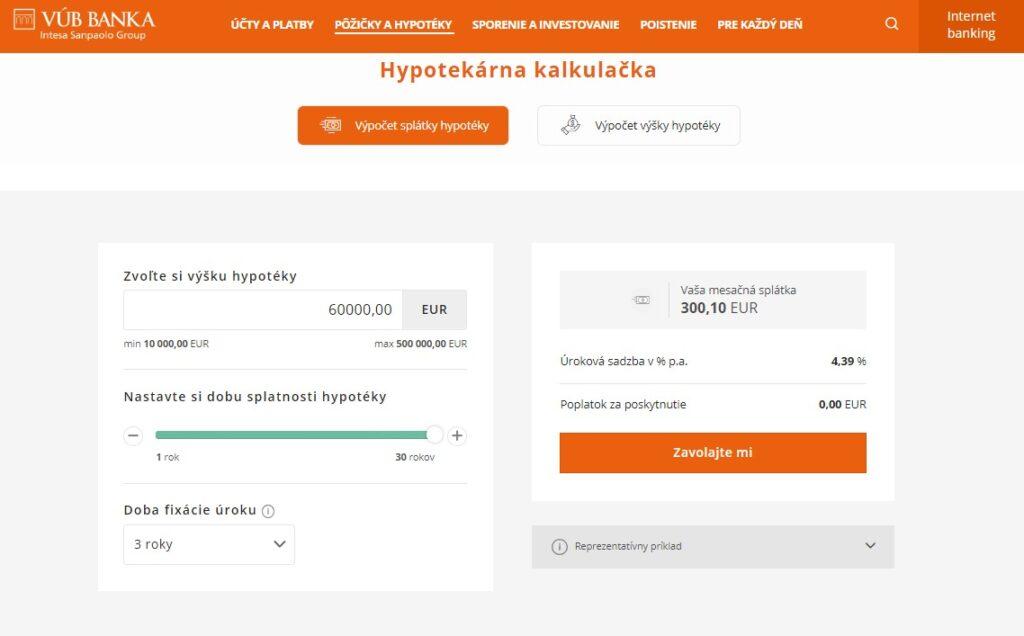

VÚB hypokalkulačka

Hypokalkulačka od VÚB banky umožňuje jednoducho vypočítať mesačnú splátku hypotéky. Zohľadňuje požadovanú výšku hypotéky, preferovanú dobu splatnosti a obdobie fixácie úroku. S výhodnou úrokovou sadzbou a možnosťou financovania až do 90 % hodnoty založenej nehnuteľnosti, VÚB poskytuje flexibilitu pri plánovaní bývania.

Pomocou VÚB hypokalkulačky si vie záujemca vypočítať splátku hypotéky, ako aj výšku hypotéky. Jednoducho zadá svoje predstavy a vypočíta si mesačnú splátku hypotéky bez starostí.

VÚB banka ponúka široký výber hypoték, vrátane:

| Typ hypotéky | Doba splácania | Financovanie | Úroková sadzba | Ďalšie výhody |

|---|---|---|---|---|

| Hypotéka na bývanie | Až do 30 rokov | Až 90 % hodnoty nehnuteľnosti | Od 4,39 % p. a. | Možnosť využitia na kúpu bytu, domu, pozemku, výstavbu alebo rekonštrukciu. |

| Hypotéka pre mladých | Až do 30 rokov | Až 90 % hodnoty nehnuteľnosti | Od 4,39 % p. a. | Daňový bonus pre mladých do 35 rokov na úroky splácané počas celého prvého roka. |

| Hypotéka na refinancovanie | Až do 30 rokov | Až 90 % hodnoty nehnuteľnosti | Od 4,39 % p. a. | Možnosť prenesenia existujúcej hypotéky s úsporou na mesačnej splátke, s možnosťou navýšenia alebo zlúčenia úverov. |

| Bezúčelová hypotéka | Až do 30 rokov | Až 90 % hodnoty nehnuteľnosti | Od 4,39 % p. a. | Úver zabezpečený nehnuteľnosťou bez nutnosti dokladovania účelu použitia peňazí, s nižšími úrokmi ako pri spotrebnom úvere. |

Prima banka hypoalkulačka

Hypotéka od Prima banky má takisto množstvo výhod. Tu je prehľad tých najlepších:

- garantovaný úrok 4,0 % p.a.

- hypotéka bez poplatku

- odpoveď do 48 hodín

- flexibilné využitie úveru

- refinancovanie starých úverov

- komplexná ochrana s poistením

Efektívny nástroj hypokalkulačka Primabanky pomôže optimalizovať financovanie a rozhodnúť sa pre tú najlepšiu možnosť. Hlavné výhody tohto skvelého nástroja sú:

| Funkcia hypokalkulačky od Prima banky | Popis a Výhody |

|---|---|

| Presný výpočet mesačnej splátky | Hypokalkulačka Prima banky poskytuje presné výpočty mesačnej splátky podľa úveru, doby splácania a úrokovej sadzby. |

| Variabilná fixácia úroku | Človek si môže vyskúšať rôzne možnosti fixácie úrokových sadzieb a nájsť tú, ktorá najlepšie vyhovuje jeho potrebám a preferenciám. |

| Zľavy a výhodné podmienky | Hypokalkulačka Prima banky automaticky zohľadní dostupné zľavy a výhody podľa aktuálnej ponuky. |

| Jednoduché porovnávanie možností | Porovnávanie rôznych variant hypoték na jednom mieste. |

| Rýchla odpoveď na otázky | Kalkulačka vám poskytne rýchle a jasné odpovede ako by sa zmenila splátka pri zmene fixácie alebo iných parametroch. |

| Pohodlný proces plánovania | S jednoduchým rozhraním a intuitívnym ovládaním je hypokalkulačka Prima banky pripravená urobiť z procesu plánovania bývania príjemný zážitok. |

Ak si človek zvolí hypokalkulačku Prima banky, zoptimalizuje svoje financie s jednoduchosťou a presnosťou.

Publikované: 31. 01. 2024, Aktualizované: 13. 02. 2024

Od roku 2008 tvoríme články týkajúce sa ekonomiky a peňazí. Články tvoríme tak, aby boli jasné a zrozumiteľné pre všetkých čitateľov. Obsah našich článkov má informatívny charakter s prípadnými recenziami a odporúčaniami. Portál Vpeniaze.sk má za cieľ zvýšiť finančnú gramotnosť čitateľov v oblasti peňazí a ekonomiky.