Záznam v úverových registroch môže nejednému žiadateľovi o pôžičku pripraviť pár nepríjemných chvíľ. Získať úver je potom veľmi náročné a v niektorých prípadoch až nemožné. Kto je dlžník? Ako získať pôžičku s negatívnym záznamom?

Je zo zákona dané, že banky a nebankové spoločnosti musia nahliadať do úverových registrov. Žiadateľ, ktorý má zápis v tomto registri, predstavuje pre banku a nebankovú spoločnosť rizikového klienta, ktorý nebude schopný platiť svoje záväzky. Sú nejaké možnosti financovania pre neplatičov?

Zhrnutie dôležitých informácií

Neplatičmi úverov sú tí, ktorí platia splátky úveru až po lehote splatnosti. Subprime veritelia sa špecializujú na poskytovanie úverových produktov pre dlžníkov, ktorí majú slabé úverové skóre a ktorým chýba silná úverová história.

Možnosťou, ako si požičať peniaze aj so záznamom v registri, sú nebankové spoločnosti, pôžičky od ľudí (peer-to-peer pôžičky) alebo pôžičky od súkromnej osoby. Niektoré možnosti sú porovnané v článku.

Peer-to-peer platformy nie sú regulované Národnou bankou Slovenska. Ľudia si tam teda požičiavajú na vlastnú zodpovednosť. Je dôležité overovať poskytovateľov a čítať zmluvy.

Pôžička od súkromnej osoby môže byť veľmi nebezpečná. Človek si musí byť istý tým, od koho si požičiava a že nejde o podvod. Treba si každého preveriť a riadne čítať zmluvy.

Možnosti financovania pre neplatičov

Ako získať pôžičku s negatívnym záznamom? Našťastie existujú možnosti istých pôžičiek pre neplatičov. Subprime veritelia sa špecializujú na poskytovanie úverových produktov pre dlžníkov, ktorí majú slabé úverové skóre alebo ktorým chýba silná úverová história.

Subprime veritelia zvyčajne účtujú vyššie úrokové sadzby a poplatky ako tradiční veritelia. Produkty subprime pôžičiek môžu mať navyše veľmi krátke doby splatnosti.

Subprime veritelia zvyčajne požadujú od dlžníkov, aby mali stabilný príjem, a žiadosť schvaľujú skôr na základe aktuálnej schopnosti splácať a nie na základe úverovej histórie.

Je niekoľko možností, ktoré môžu využiť ľudia so zlou úverovou históriou. Avšak musia byť zodpovední, aby sa nedostali do ešte väčších finančných problémov.

Niektoré nebankové spoločnosti s licenciou od Národnej banky Slovenska (NBS) požičajú aj rizikovejším klientom, no často to závisí od typu záznamu v registri či od toho, aký príjem má žiadateľ.

Ďalšou možnosťou sú overené peer-to-peer spoločnosti, ktoré fungujú inak než poskytovatelia spotrebných úverov. Tieto spoločnosti totiž pôžičky len sprostredkúvajú a ide teda o pôžičky od ľudí ľuďom. Na jednej strane investujú do pôžičiek a na druhej strane si požičiavajú peniaze.

Peer-to-peer spoločnosti poskytujú pôžičky aj veľmi rizikovým klientom, no nie sú regulované NBS. Ľudia si požičiavajú na vlastnú zodpovednosť, preto treba byť mimoriadne opatrný. Je nutné uistiť sa, či je spoločnosť spoľahlivá a či žiadateľ dokáže pôžičku splatiť včas. Môže mať totiž vysoké poplatky.

Možnosťou sú aj pôžičky od súkromných osôb. Pri nich sa však žiadateľ môže ľahko stať obeťou podvodu. Tieto ponuky sa dajú nájsť kdekoľvek na internete a dokonca aj na sociálnych sieťach. Sú to ponuky, ktoré môže zverejniť ktokoľvek, preto je na mieste veľká obozretnosť.

Žiadateľ by nikdy nemal nikomu platiť žiadne poplatky vopred. Vždy je nutné vyžadovať spísanie zmluvy, kde budú uvedené všetky aspekty pôžičky. Zmluvu si treba riadne prečítať a uistiť sa, že všetky podmienky sú jasné a jednoznačné. Žiadateľ si musí byť istý, že pôžičku dokáže včas splatiť.

Subprime market

Tzv. subprime trh sa týka úverových praktík, ktoré zahŕňajú požičiavanie ľuďom s relatívne slabou alebo obmedzenou úverovou históriou a finančnými zdrojmi.

Keďže subprime dlžníci sú vo všeobecnosti vnímaní ako rizikovejší než „hlavní“ dlžníci, veritelia zvyčajne účtujú vyššie úrokové sadzby a poplatky, keď im ponúkajú produkty.

Nebankové úvery pre dlžníkov na Slovensku

Nebankové úvery pre dlžníkov na Slovensku sú finančným riešením pre ľudí, ktorí sa v minulosti stretli s finančnými problémami, v dôsledku ktorých nemôžu využívať tradičné bankové možnosti. Sú to teda pôžičky pre neplatičov bez registra.

Úver po osobnom bankrote či s nejakým záznamom v úverovom registri je jedným zo spôsobov, ako niektorí ľudia riešia svoje finančné problémy. Je však potrebné vedieť niekoľko vecí:

- Môžu byť drahšie ako tradičné bankové pôžičky. Nebankové úverové produkty môžu ovplyvniť úverové skóre spotrebiteľa, čo mu môže v budúcnosti sťažiť získanie tradičného financovania.

- Pred podaním žiadosti o pôžičku je dôležité dôkladne preskúmať potenciálnych veriteľov a pred podpísaním akýchkoľvek dokumentov si prečítať všetky podmienky pôžičky.

- Nebankoví poskytovatelia pôžičiek často ponúkajú len obmedzený počet typov pôžičiek pre dlžníkov. Dlžníci nemusia byť schopní nájsť ten správny úver, ktorý by vyhovoval ich potrebám.

- Nebankové pôžičky majú často vyššie úroky ako pôžičky v bankách. To môže viesť k vyšším splátkam a zvýšiť celkové dlhodobé náklady na úver.

Ide väčšinou o nebankové pôžičky cez internet, a tak žiadateľ nemusí nikam chodiť. Všetko vybaví z pohodlia domova a peniaze dostane na bankový účet krátko po podpísaní zmluvy.

Treba pamätať na to, že spoľahlivé nebankové spoločnosti, ktoré majú licenciu od NBS, musia nahliadať do úverového registra. Je len málo spoločností, ktoré požičajú veľmi rizikovým klientom.

Overené nebankové pôžičky – kde požičať peniaze ako neplatič?

Kde požičať peniaze ako neplatič? Na slovenskom finančnom trhu existuje množstvo nebankových spoločností, ktoré poskytujú úvery aj klientom s negatívnou úverovou históriou alebo s nižšou bonitou. Medzi overené spoločnosti patria spravidla tie, ktoré sú registrované a licencované Národnou bankou Slovenska.

Toto sú príklady overených poskytovateľov, kde požičať peniaze ako nepaltiť:

- Hyperpôžička – ponúka pôžičky aj pre dôchodcov a SZČO.

- Home Credit – poskytuje pôžičky na menšie čiastky aj väčšie úvery s transparentnými podmienkami.

Keď si klient vyberá poskytovateľa úveru či istej pôžičky pre neplatičov, je dôležité, aby si overil či daná spoločnosť spĺňa všetky legislatívne požiadavky a ponúka férové podmienky.

Hyper pôžička

Hyper pôžička predstavuje rôzne bezúčelové spotrebné úvery. Ide o finančný produkt, ktorý sa dá získať cez portál Hyperfinancie. Túto pôžičku poskytujú overené bankové a nebankové spoločnosti. Žiadateľ dostane konkrétnu ponuku až po odoslaní žiadosti.

Nevýhodou je, že človek dopredu nevie, aké mu budú ponúknuté poplatky a podmienky. Tie totiž určuje až konkrétny poskytovateľ pôžičky, ktorý sa žiadateľovi ozve.

Parametre pôžičky

Výška pôžičky je 50 € až 25 000 €.

Splatnosť je 7 dní až 42 mesiacov.

Minimálny ročný úrok je 4,9 %.

RPMN sa odvíja od konkrétnej ponuky.

O pôžičku môže požiadať osoba, ktorá dosiahla plnoletosť a je spôsobilá na právne úkony. Je dôležité je, aby osoba, ktorá žiada o pôžičku mala pravidelný príjem a trvalý pobyt na Slovensku. Celý proces žiadosti a získania pôžičky prebieha online, čo je veľkou výhodou pre mnohých žiadateľov.

Hyper pôžičku je možné získať rýchlo a jednoducho s úrokom od 4,9 % p. a. v sume od 50 € do 25 000 €.

Aj Hyper pôžička sa dá využiť ako pôžička pre neplatičov bez registra, no žiadateľ sa musí riadne oboznámiť s podmienkami a poplatkami, ktoré určí konkrétny poskytovateľ.

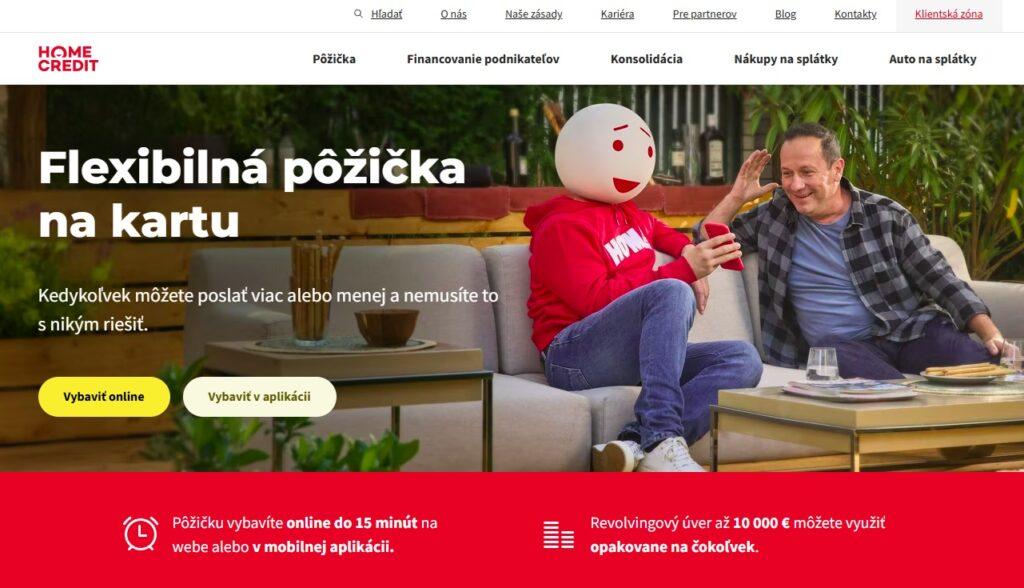

Home Credit pôžička

Home Credit je nebanková spoločnosť, ktorá ponúka hlavne dlhodobé spotrebné úvery. Okrem iného poskytuje produkt s názvom Flexibilná pôžička na kartu, čo je revolvingový úver. To znamená, že klient môže splatené peniaze znova využívať bez toho, aby znova podpisoval zmluvu.

Spoločnosť uvádza, že ich môžu kontaktovať aj ľudia so záznamom v registri. Situáciu posúdia individuálne a určia, či môžu poskytnúť pôžičku.

Parametre pôžičky

Výška pôžičky je 400 € až 10 000 €.

Splatnosť je flexibilná – od 3 do 58 mesiacov.

Ročný úrok začína na 19,9 %. RPMN začína na 21,8 %.

Bez poplatkov za poskytnutie.

Pri Flexibilnej pôžičke na kartu môže dlžník každý mesiac splatiť inú výšku splátky. Stačí, ak vždy pošle minimálnu čiastku, na ktorej sa dohodne so spoločnosťou Home Credit. Inak môže poslať aj viac, ak má voľné finančné prostriedky.

Home Credit ponúka pôžičku až do výšky 10 000 € s úrokom od 19,9 % p. a.

O Home Credit pôžičku môžu žiadať dospelé osoby, ktoré majú stály zdroj príjmu. Môže to však byť legálna pôžička pre ľudí v registri.

Pôžičky peer-to-peer (P2P)

Možnosťou, ako získať pôžičku s negatívnym záznamom, sú pôžičky od ľudí, resp. peer-to-peer pôžičky. P2P pôžičky sú ako bežné pôžičky, no môžu mať flexibilnejšie podmienky.

NBS upozorňuje, že peer-to-peer platformy nie sú bežní poskytovatelia spotrebných úverov, a tak ich nereguluje. Ľudia si od nich požičiavajú na vlastnú zodpovednosť.

Tento typ pôžičiek môže byť užitočný v situáciách, keď človek nemôže získať pôžičku od iných finančných inštitúcií. P2P platformy majú mierne podmienky, no na druhej strane majú vysoké úroky či poplatky. Pri týchto spoločnostiach sa žiadateľ stretne aj s veľmi krátkou dobou splatnosti, často do 1 mesiaca.

Väčšinou sa tieto pôžičky dajú využiť ako úvery pre dlžníkov na Slovensku či pôžičky napriek exekúcii. Je však dôležité byť veľmi opatrný.

Toto sú výhody a nevýhody P2P pôžičiek:

| Výhody P2P pôžičiek | Nevýhody P2P pôžičiek |

|---|---|

| ✅ Rýchlejší proces schvaľovania Schvaľovací proces na P2P platformách je často rýchlejší a menej byrokratický. | ❌ Vyššie úrokové sadzby P2P platformy majú často vyššie úrokové sadzby v porovnaní s tradičnými bankovými úvermi. |

| ✅ Prístup k financovaniu pre širšie spektrum žiadateľov Možnosť získať pôžičku pre tých, ktorí by ju v banke nezískali. | ❌ Krátke doby splatnosti Peer-to-peer pôžičky majú veľmi krátke doby splatnosti, často len 1 mesiac. |

| ✅ Transparentnosť Dôveryhodné P2P platformy poskytujú jasné informácie o podmienkach pôžičiek a poplatkoch. | ❌ Nízke čiastky Žiadatelia majú väčšinou možnosť požičať si len nižšie čiastky peňazí – približne do 500 €. |

| ✅ Prístup k rôznym typom pôžičiek Možnosť získania pôžičiek na rôzne účely vrátane osobných pôžičiek, podnikateľských úverov a iných. | ❌ Menej regulovaná oblasť P2P platformy sú menej regulované ako tradičné finančné inštitúcie, čo môže zvýšiť riziko podvodov. |

| ✅ Diverzifikácia investícií Investori môžu rozložiť investície do viacerých pôžičiek, čím znižujú riziko straty. | ❌ Nedostatok ochrany pre dlžníkov Nie všetky P2P platformy ponúkajú rovnakú úroveň ochrany ako tradičné banky. |

| ❌ Vyššie riziko pre investora P2P pôžičky môžu byť riskantnejšie pre investorov, pretože pôžičky nemusia byť zabezpečené. | |

| ❌ Riziko defaultu Žiadatelia môžu mať vyššie riziko nesplácania dlhov, čo môže ovplyvniť investorov. |

P2P pôžičky môžu byť vhodné pôžičky bez preverovania v registri či pôžičky napriek exekúcii, no je dôležité byť veľmi opatrný.

Medzi overené peer-to-peer platformy patria napr. spoločnosti PORT System a Nuxo. Tieto možnosti financovania pre neplatičov môžu vyhovovať mnohým ľuďom. Vhodné sú na krátkodobé finančné problémy.

PORT System

Spoločnosť PORT System ponúka rýchle pôžičky bez overovania, vďaka čomu ich môžu ľudia využiť aj ako pôžičku bez preverovania v registri. Ide o legálnu pôžičku pre ľudí v registri.

Parametre pôžičky

Výška pôžičky od 50 € do 500 €.

Splatnosť je 15 až 30 dní.

Platí sa nízky úrok (od 0,8 %) a aukčný poplatok (10,56 € – 154 €).

Aukčný poplatok je splatný pred vyplatením pôžičky, čo znamená, že klient na účet dostane výšku pôžičky, od ktorej už bude tento poplatok odpočítaný. PORT System má transparentné poplatky. Klient všetko vidí v prehľadnej kalkulačke na ich webovej stránke.

PORT System ponúka rýchle pôžičky bez overovania vo výške do 500 €.

O pôžičku od spoločnosti PORT System môžu žiadať dospelé fyzické osoby, ktoré majú slovenské občianstvo, trvalý pobyt na Slovensku a sú plne spôsobilé na právne úkony.

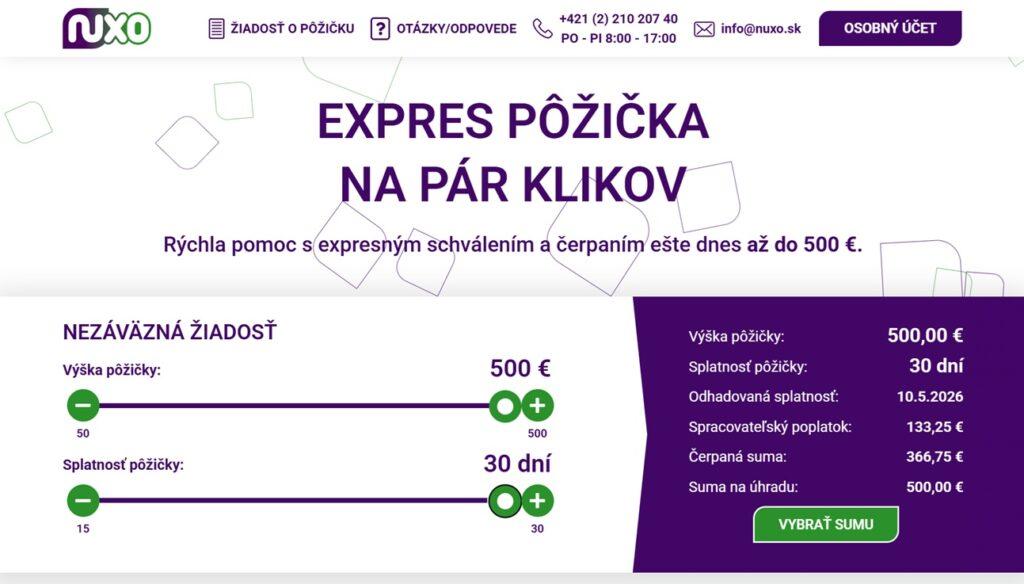

Nuxo

Nuxo je tiež P2P platforma, ktorá ponúka rýchle pôžičky. Aj keď uvádza podmienku pravidelného príjmu, žiadatelia majú šancu získať pôžičku aj so záznamom v registri. Je to legálna pôžička pre ľudí v registri.

Parametre pôžičky

Výška pôžičky je 50 € až 500 €.

Splatnosť je 15 až 30 dní.

Platí sa spracovateľský poplatok (8,90 € – 133,25 €).

Spracovateľský poplatok je tiež splatný pred vyplatením pôžičky, čo znamená, že klient dostane výšku pôžičky, od ktorej už bude tento poplatok odpočítaný. Aj Nuxo má kalkulačku, v ktorej môže klient vidieť všetky poplatky.

Spoločnosť Nuxo poskytuje pôžičku do výšky 500 € za jediný poplatok.

O Nuxo pôžičku môžu žiadať dospelé fyzické osoby do veku 74 rokov, ktoré majú slovenské občianstvo, trvalý pobyt na Slovensku, pravidelný príjem a nemajú žiadne obmedzenie spôsobilosti na právne úkony. Je dôležité mať vlastné slovenské telefónne číslo a e-mail.

Pôžička od súkromnej osoby

V neposlednom rade, keď všetky možnosti zlyhali, je možné požičať si potrebné financie od súkromnej osoby. Táto pôžička sa však veľmi neodporúča, pretože nesie so sebou mnoho rizík.

Jednou z hlavných nevýhod pôžičky od súkromnej osoby je nedostatok právnej ochrany v prípade, že dôjde k sporu medzi veriteľom a dlžníkom.

Tu sú základné informácie o pôžičkách od súkromnej osoby:

Definícia: Pôžičky poskytované súkromnými jednotlivcami, často prostredníctvom osobných dohôd alebo zmlúv.

Poskytovatelia pôžičiek: Súkromné osoby, rodina, priatelia, individuálni investori.

Príjemcovia pôžičiek: Fyzické osoby alebo právnické osoby (spoločnosti), ktoré potrebujú financie.

Účel pôžičiek: Rôznorodý – osobné potreby, podnikateľské aktivity, konsolidácia dlhov, investície.

Úrokové sadzby: Môžu byť nižšie alebo vyššie ako v bankách, závisí od dohody medzi súkromnými osobami.

Podmienky splácania: Flexibilné, dohodnuté medzi poskytovateľom a príjemcom, môžu zahŕňať pevné splátky, jednorazovú splátku atď.

Výhody: Rýchly prístup k financovaniu, menej byrokratických prekážok, flexibilné podmienky, osobný prístup.

Nevýhody: Vyššie riziko pre obe strany, menej formálna ochrana dlžníka, potenciálne nepriaznivé podmienky, možný negatívny vplyv na osobné vzťahy.

Riziká pre poskytovateľa: Možnosť nesplácania dlhu, nedostatok právnej ochrany, zložité vymáhanie dlhu bez formálnej zmluvy.

Riziká pre príjemcu: Možnosť vyšších úrokov, nepriaznivé podmienky, potenciálne konflikty s veriteľom, právna nejasnosť.

Dohody a zmluvy: Často menej formálne, avšak odporúča sa písomná zmluva s presne definovanými podmienkami.

Regulácia a zákonnosť: Môžu podliehať menej prísnej regulácii ako bankové pôžičky, je však dôležité dodržiavať základné právne normy.

Právna ochrana: Obmedzená v porovnaní s bankovými úvermi – prípadné spory môžu byť ťažšie riešiteľné.

Príklady použitia: Osobné pôžičky medzi rodinnými príslušníkmi, investičné pôžičky od individuálnych investorov.

Zatiaľ čo v banke alebo nebankovej spoločnosti je žiadateľ o pôžičku právne chránený, v prípade pôžičky od súkromnej osoby sa musí spoliehať len na slovo jednotlivca a podpísanú zmluvu.

Môže ísť o najjednoduchšie získateľnú pôžičku napriek exekúcii či pôžičku bez preverovania v registri, no žiadateľ musí byť mimoriadne opatrný. Sú to nebezpečné úvery pre dlžníkov na Slovensku.

Riešenie dlhov a nová pôžička

Riešenie dlhov a nová pôžička sú šancou na nový začiatok. Dlžníci sa môžu pokúsiť skonsolidovať svoje nevýhodné úvery do jedného výhodného, vďaka čomu budú platiť len jednu splátku. Dôležité je mať pravidelný príjem. Konsolidáciu ponúkajú banky, no tiež nebankové spoločnosti, napr. Home Credit.

Okrem toho je dobré obrátiť sa na dlhové poradenstvo, ktoré je poskytované zdarma aj ľuďom na Slovensku. K dispozícii sú napr. Poradne komplexnej pomoci, kde môžu nájsť pomoc ľudia v zlej finančnej situácii. Bezplatné dlhové poradenstvo je národný projekt Ústredia práce, rodiny a sociálnych vecí.

Pôžička s exekúciou – skúsenosti

Skúsenosti s pôžičkou s exekúciou má mnoho ľudí. Väčšinou ich zdieľajú v online diskusných fórach na webových stránkach či sociálnych sieťach. Vďaka reálnym skúsenostiam s pôžičkou s exekúciou sa môžu ľudia rozhodnúť, či im stojí za to žiadať o túto pôžičku. Tiež sa dozvedia, ktorí veritelia sú dôveryhodní.

Kto je neplatič?

Neplatičmi úverov sú tí, ktorí splácajú sumy úveru až po lehote splatnosti. K tomuto zlyhaniu zvyčajne dochádza, keď dlžníci nedodržia podmienky splácania úveru, napríklad neuhradia platby v čase splatnosti a v určených sumách. Nesplácanie úveru môže mať významný negatívny vplyv na finančnú situáciu jednotlivca.

- Agentúry pre úverové hodnotenie považujú neplatičov pôžičiek za vysokorizikových dlžníkov a môžu negatívne ovplyvniť úverové skóre osoby.

- Neplatiči pôžičky sú zo zákona zodpovední za splatenie celej sumy pôžičky vrátane všetkých poplatkov, úrokov a poplatkov spojených s inkasom vykonaným veriteľom. Neplatiči pôžičiek tiež riskujú právne kroky, ako sú občianske súdne spory alebo trestné oznámenia za nesplatenie úveru.

- Neplatičom je niekto, kto nedokáže včas splatiť akúkoľvek pôžičku, úver alebo dlh. Nesplnenie finančných záväzkov môže mať vážne následky, ako sú právne kroky zo strany veriteľov, poškodenie kreditného skóre a dokonca aj bankrot.

- Je dôležité zabezpečiť, aby boli záväzky splnené včas, aby sa predišlo nesplneniu akejkoľvek finančnej dohody. Je tiež dôležité porozumieť úverovej histórii a v prípade potreby podniknúť kroky na jej zlepšenie.

Skôr, ako si človek zoberie pôžičku, ktorou vykryje bežné výdavky, treba preveriť aj iné možnosti. Jednou z nich sú aj štátne príspevky, napr. príspevok na bývanie v podnájme.

Kto je dlžník?

Dlžník je fyzická alebo právnická osoba, ktorá dlží peniaze inej fyzickej alebo právnickej osobe. Dlhy môžu mať mnoho podôb – hypotéky, dlhy z kreditných kariet, pôžičky na autá, dlhy zo študentských pôžičiek a účty za lekársku starostlivosť.

Dlžník je zo zákona povinný zaplatiť akékoľvek dlhy, ktoré má, a ak tak neurobí, môže to mať za následok vážne právne následky, ako je exekúcia mzdy alebo zabavenie majetku. Následne je veľmi ťažké získať pôžičku pre dlžníkov v exekúcii. Tu sú dôležité informácie o dlžníkovi:

| Definícia | Osoba alebo subjekt s právnym záväzkom splatiť dlh alebo splniť iný záväzok voči veriteľovi. |

| Typy dlžníkov | Fyzická osoba (jednotlivec) alebo právnická osoba (spoločnosť). |

| Hlavné formy dlhov | Pôžičky, úvery, hypotéky, spotrebné úvery, podnikateľské úvery. |

| Povinnosti dlžníka | Splatiť dlh podľa podmienok zmluvy, platiť úroky, dodržiavať splátkový kalendár. |

| Práva dlžníka | Byť informovaný o podmienkach úveru, požiadať o úpravu splátkového kalendára, ochrana pred nadmerným zadlžením. |

| Možné následky nesplácania | Exekúcia, súdne vymáhanie, konkurzné konanie, negatívne záznamy v úverových registroch. |

| Riešenia pri finančných ťažkostiach | Kontaktovanie veriteľa, dohoda o odklade splátok, osobný bankrot. |

| Regulačné orgány | Národná banka Slovenska, Ministerstvo spravodlivosti. |

| Význam pre ekonomiku | Podporuje tok kapitálu, umožňuje financovanie spotreby a investícií, podporuje ekonomický rast. |

| Finančná gramotnosť | Zodpovedný prístup k správe financií, dôkladné plánovanie, informovanosť o právach a povinnostiach. |

Najlepší spôsob, ako sa vyhnúť vážnym finančným ťažkostiam, je byť proaktívny pri spravovaní akéhokoľvek dlhu, ktorý existuje. To znamená platiť účty včas a v prípade potreby dohodnúť s veriteľmi platobný plán, ktorý môže pomôcť znížiť dlžnú sumu.

Pôžičky bez registra dlžníkov

Pôžičky bez registra dlžníkov predstavujú veľmi rýchly a jednoduchý prístup k potrebným finančným prostriedkom. Tento typ pôžičiek je väčšinou poskytovaný na online platformách.

Veľkou výhodou týchto pôžičiek (aj pre dlžníkov) je ich flexibilita. Poskytovatelia pôžičiek ponúkajú rôzne druhy finančných produktov, ako sú dlhodobé pôžičky, krátkodobé pôžičky alebo bezúčelové pôžičky.

Poskytovatelia pôžičiek bez registra dlžníkov taktiež ponúkajú žiadateľom peniaze rýchlo na účet, čo môže byť v kritickej situácii veľmi veľkou výhodou. Medzi ďalšie výhody patrí:

| Jednoduchší prístup k financiám | Pôžičky sú dostupné aj pre ľudí so zlou úverovou históriou, ktorí by inak nemali šancu získať úver. |

| Menej dokumentácie | Menej požadovaných dokladov a informácií, čo zjednodušuje a urýchľuje proces žiadosti. |

| Flexibilné podmienky | Možnosť dohodnúť si individuálne podmienky splácania a výšky pôžičky podľa potrieb dlžníka. |

| Diskrétnosť | Menší dôraz na verejný úverový register znamená vyššiu úroveň súkromia pre žiadateľov. |

| Dostupnosť | Pôžičky bez registra dlžníkov sú často dostupné aj u nebankových inštitúcií alebo súkromných poskytovateľov, čo rozširuje možnosti pre žiadateľov. |

Tieto pôžičky však majú aj nevýhody. Medzi ne patrí:

- vysoká úroková sadzba

- poplatky navyše

- krátke doby splatnosti

- možný zápis v registri dlžníkov – v prípade, že klientovi sa nepodarí splatiť pôžičku včas

Napriek tomu sú tieto pôžičky obľúbené medzi žiadateľmi pôžičiek.

Aké následky má nesplácanie úveru?

Nesplácanie úveru môže byť ťažká situácia, z ktorej sa dá dostať. Mnohí veritelia nie sú ochotní poskytnúť úver ľuďom, ktorí v minulosti nesplácali dlhy.

Ľudia, ktorí v minulosti nesplácali úvery, však môžu mať k dispozícii špecializované úverové programy. Tieto pôžičky sú špeciálne navrhnuté pre dlžníkov s nízkym kreditným skóre a často sa dajú získať ľahšie ako tradičné pôžičky.

Pre tých, ktorí nesplácali pôžičku, je pochopenie dostupných možností a nájdenie správneho veriteľa prvým krokom k návratu na cestu obnovy. Riešenie dlhov a nová pôžička, ktorá zjednotí splátky z nevýhodných úverov, môže dlžníkovi veľmi pomôcť.

Pred podpísaním akejkoľvek úverovej zmluvy je dôležité plne porozumieť podmienkam poskytnutia pôžičky a povinnostiam splácať. Neplatiči pôžičiek by tiež mali požiadať o radu finančného poradcu, aby sa ubezpečili, že pre svoju situáciu urobia to najlepšie.

Je však dôležité mať na pamäti, že človek by sa mal vyvarovať pádu do dlhov. To, ako predísť exekúcii a zbaviť sa dlhov je hlavným pilierom v živote bez dlhov.

FAQ – často kladené otázky

📌 Dajú sa získať pôžičky pre neplatičov bez registra?

- Áno, dajú sa získať, no majú menej výhodné parametre, napr. vysoké úroky.

📌 Kde požičať peniaze ako neplatič?

- Dlžník má šancu získať tieto pôžičky v niektorých nebankových spoločnostiach s licenciou od NBS, ako je Home Credit či Hyperfinancie, kde sa dá získať Hyper pôžička. K dispozícii sú aj peer-to-peer platformy PORT System a Nuxo.

📌 Koľko si môže požičať neplatič?

- Väčšinou získa len nižšiu pôžičku, približne do 500 €. Dá sa získať aj viac peňazí, no závisí to od úverovej histórie klienta a konkrétnej finančnej situácie.

📌 Na čo si dať pozor pri pôžičkách pre neplatičov?

- Tieto pôžičky sú rizikovejšie než tradičné pôžičky, preto treba byť opatrný. Vždy je nutné overiť poskytovateľa, pochopiť všetky podmienky a oboznámiť sa so všetkými poplatkami. Žiadateľ si musí byť istý, že pôžičku dokáže splatiť. Pri neregulovaných spoločnostiach či pôžičkách od súkromných osôb sa človek môže stať obeťou podvodu. Vždy treba uzatvoriť zmluvu a neplatiť nič dopredu.

Publikované: 23. 06. 2026, Aktualizované: 03. 07. 2026

Od roku 2008 tvoríme články týkajúce sa ekonomiky a peňazí. Články tvoríme tak, aby boli jasné a zrozumiteľné pre všetkých čitateľov. Obsah našich článkov má informatívny charakter s prípadnými recenziami a odporúčaniami. Portál Vpeniaze.sk má za cieľ zvýšiť finančnú gramotnosť čitateľov v oblasti peňazí a ekonomiky.