Zrušenie životnej poistky môže mať významný vplyv na finančnú situáciu a dlhodobé plány. Bez ohľadu na to, či sa človek rozhodne zrušiť poistku z osobných dôvodov alebo prehodnotením svojich finančných stratégií, treba byť informovaný o procese a možnostiach, ktoré má k dispozícii. Podanie žiadosti o zrušenie poistnej zmluvy priamo u poisťovne alebo výpoveď životného poistenia sú len niektoré z možných spôsobov, ktoré treba zvážiť.

Obsah článku

Aké sú možnosti v prípade výplaty poistného plnenia a aké alternatívy sú k dispozícii?

Zrušenie životnej poistky – stratégia

Ak sa poistenec rozhodne pre zrušenie životnej poistky predčasne, čo často nie je ideálne riešenie, mal by vedieť, aký typ poistky vlastne má. Kapitálové životné poistenie, kde sa nevytvára odkupná hodnota, možno zrušiť kedykoľvek bez dodatočných sankcií.

V prvých 2 rokoch po založení životnej poistky zrušenie nie je výhodné, pretože odkupná hodnota býva často nulová. Poistné je možné zrušiť do 2 mesiacov od jeho založenia zo strany oboch zmluvných strán. Po uplynutí tejto lehoty má takúto možnosť iba poistník, no musí to urobiť najneskôr 6 týždňov pred termínom splatnosti poistného, pričom musí rátať so sankciami.

Existujú dva základné typy životného poistenia:

- bez sporenia, známe aj ako rizikové životné poistenie

- so sporením, a to kapitálové alebo investičné sporenie

Životné poistenie by malo byť nastavené tak, aby v prípade závažných udalostí, ako je smrť, vážne ochorenie, úraz alebo invalidita, adekvátne nahradilo príjmy poistenca alebo jeho rodine.

Zrušenie poistky – efektívne spôsoby

Životné poistenie môže poistenec ukončiť prostredníctvom písomnej žiadosti, ktorú doručí poisťovni osobne alebo poštou. Niektoré poisťovne však vyžadujú žiadosť a úradne overený podpis klienta.

Pri predčasnom zrušení zmluvy o životnom poistení neplatia žiadne výstupné poplatky a poistenec dostane odkupnú hodnotu.

- V prípade investičného životného poistenia sú zrážky v plnom rozsahu.

- V prípade rizikového životného poistenia sa nevyskytujú žiadne nezrealizované zrážky alebo poplatky.

Ak poistenec uvažuje o zrušení poistky, mal by to vykonať čo najskôr. Pri investičnom životnom poistení platí pravidlo, že čím neskoršie zruším poistku, tým nižšie budú zrážky pri jej ukončení.

Životná poistka a alternatívy k jej zrušeniu

Pri rozhodovaní sa o životnej poistke sa vypláca zvážiť alternatívy, ktoré umožnia prispôsobiť si podmienky poistky podľa potrieb, namiesto jej úplného zrušenia.

Poistenec má niekoľko možností:

Znížiť výšku poistného

Požiadať o čiastočný odkup časti nasporených finančných prostriedkov

Uviesť poistenie do už splateného stavu

| Vedeli ste, že…? S poisťovňou sa dá dohodnúť na zániku životnej poistky dohodou. V takom prípade sa zruší zmluva k dátumu najbližšej splatnosti poistného, podľa frekvencie jeho splácania. |

Investičné životné poistenie možno ukončiť kedykoľvek. Pri predčasnom ukončení poisťovňa vyplatí nasporenú sumu, avšak poplatok za predčasné ukončenie môže byť vysoký, často dosahuje až 5 % z hodnoty osobného účtu.

V prípade neplatenia poistného môže poisťovňa automaticky vypovedať zmluvu a vymáhať nezaplatené poistné súdnou cestou.

Ako dlho trvá vyplatenie životnej poistky?

Po zrušení životnej poistky poisťovňa vyplatí peniaze do 15 dní.

Zákon presne stanovuje to, ako dlho trvá vyplatenie životnej poistky. Hovorí, že plnenie poistnej udalosti je splatné do 15 dní od skončenia vyšetrenia jej rozsahu. Toto vyšetrenie musí prebiehať bez zbytočného odkladu, avšak v prípade komplikovaných udalostí môže trvať aj dlhšie. V takých prípadoch má poistenec právo na primeraný preddavok. Niektoré poisťovne automaticky vyplácajú preddavok pri nahlásení poistnej udalosti.

V ideálnom prípade treba konzultovať poistnú zmluvu ešte pred jej uzatvorením s finančným poradcom. Tento odborník môže pomôcť s výberom poistenia a aj s postupom, ktorý urýchli proces toho, ako dlho trvá vyplatenie životnej poistky.

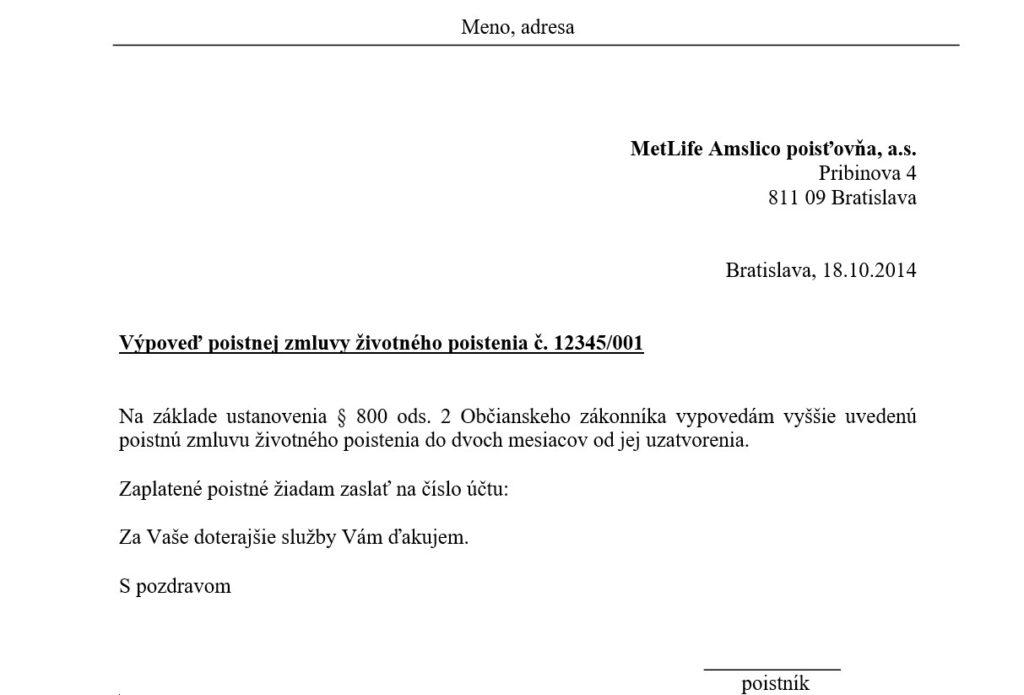

Výpoveď životného poistenia – vzor

V prípade, že poistenec nenájde na stránke svojej poisťovne formulár na zrušenie poistnej zmluvy, môže si žiadosť sformulovať v niekoľkých vetách. Nezabudnúť uviesť svoje osobné údaje, ako meno, priezvisko, adresu, telefónne číslo a e-mail, ako aj názov a adresu poisťovne. Okrem toho uviesť číslo poistnej zmluvy, dátum jej uzatvorenia a dôvod výpovede.

Ak to situácia vyžaduje, uviesť aj číslo bankového účtu pre možnú výplatu odkupnej hodnoty alebo iného výnosu. Nezabudnúť uviesť dátum výpovede a svoj podpis.

Ponúkame vzor výpovede životného poistenia, ktorý sa dá použiť na ukončenie poistnej zmluvy.

Meno a adresa poistníka/poisteného

Meno poisťovne

Adresa poisťovne

Miesto, dátum

Vec: Výpoveď poistnej zmluvy o životnom poistení č. _______________

Z dôvodu úmrtia poisteného žiadam ku dňu ______________ o ukončenie ______________ poistenia uzatvoreného dňa ______________ na meno ______________.

Výšku odkupnej hodnoty poistenia žiadam zaslať na číslo účtu: ___________________.

Ďakujem.

Meno a priezvisko

Podpis

Výpoveď poistnej zmluvy – Generali

Existuje niekoľko situácií, ktoré môžu viesť k výpovedi poistnej zmluvy (v Generali) o životnom poistení:

- dožitie sa konca poistného obdobia

- rozhodnutie zrušiť poistnú zmluvu s výplatou odkupnej hodnoty

- možnosť odstúpenia od zmluvy do 30 dní od uzatvorenia poistnej zmluv

- možnosť vypovedania zo zákona do 2 mesiacov od uzatvorenia zmluvy na životné poistenie

- odmienutie plnenia poisťovateľom

- úmrtie poisteného

Postup pri výpovedi poistnej zmluvy v Generali je nasledovný:

- Vyplniť potrebné údaje do formulára a vygenerovať si vlastnú výpoveď poistnej zmluvy v Generali na životné poistenie.

- Ak je to potrebné priložiť nejaké doklady (napríklad úmrtný list v prípade úmrtia poisteného).

- Po vypracovaní výpovede ju zaslať na adresu Generali poisťovne, ktorá je uvedená v kontaktoch na ich webovej stránke.

Výpoveď poistnej zmluvy (v Generali) o životnom poistení môže podať buď poistník alebo osoba, ktorej udelil plnú moc.

Ak poistník splní všetky tieto kritériá, Generali vypovie životné poistenie s účinnosťou ku dňu doručenia výpovede. V prípade výnimočných situácií poisťovňa informuje o ďalšom postupe.

Žiadosť o zrušenie poistnej zmluvy – Metlife

Metlife žiadosť o zrušenie poistnej zmluvy zaslanej e-mailom neakceptuje. Dá sa však použiť zákaznícka zóna (pre registrovaných klientov).

- Pre výplaty nad 5 000 € na bankový účet treba zaslať žiadosť poštou s overeným podpisom (na matrike alebo u notára).

- V prípade výplaty do 500 € budú finančné prostriedky vyplatené na bankový účet uvedený v žiadosti o zrušenie poistnej zmluvy – Metlife.

- Pri výplatách od 500 € – 5 000 € sa finančné prostriedky vyplácajú na účet, ak je poistník aj majiteľom tohto účtu a uhrádzal z neho obnovovacie platby.

V prípade nesplnenia týchto podmienok sa finančné prostriedky zasielajú poštou na adresu.

Ako dlho trvá vyplatenie poistky – Allianz

V prípade udalosti nahlásenej ako poistná udalosť v rámci viacerých poistení a splnenia podmienok poistnej udalosti, poisťovňa poskytne poistné plnenie z viacerých poistení.

Výška peňazí pri vypovedaní životnej poistky sa líši podľa typu poistenia a dôvodu výpovede. Poisťovňa by v prípade úmrtia poistníka mala vyplatiť sumu poistenia uvedenú v zmluve, ktorá môže byť od pár tisíc eur po státisíce alebo dokonca milióny eur. Pri poistení so sporením sa k tejto sume pridáva aj odkupná hodnota poistenia, ktorá závisí od zmluvných poplatkov a výkonu sporiacich fondov.

To, ako dlho trvá vyplatenie poistky v Allianz sa môže líšiť v závislosti od podmienok poistenia, zvyčajne však prebieha pomerne rýchlo, do niekoľkých dní alebo týždňov po podaní požiadavky a doručení dokumentov poisťovni.

| Vedeli ste, že…? Odkupná hodnota môže byť menšia ako celkové poistné plnenie. Po odkúpení poistenia sa vzťahy medzi poistencom a poisťovňou ukončia, čo znamená stratu prístupu k ochrane a výhodám poistky. |

Životné poistenie a cena

Určenie ceny životného poistenia zahŕňa množstvo individuálnych údajov, čo vyžaduje osobné porovnanie pre každú osobu zvlášť.

Dôležité faktory pre určenie ceny životného poistenia zahŕňajú:

vek poisteného

pracovné zaradenie

vykonávaný šport

poistné riziká

výšku poistných súm

dobu poistenia

zdravotný stav

Tieto údaje v kombinácii vytvárajú individuálny cenový výsledok pre každého klienta, preto sa nedá vyhlásiť jedna poisťovna za najlepšie a najlacnejšie riešenie pre všetkých. Rozličné ceny životného poistenia sú spôsobené odlišným vnímaním oceňovania rizík a ziskovej marže poisťovní.

Čo znamená životné poistenie so sporením?

Takéto životné poistenie so sporením kombinuje časť poistného na pokrytie finančných rizík a investuje druhú časť, tvoriac a zhodnocujúc rezervu. Jeho výhodou je schopnosť pokryť dva ciele v jednom produkte.

Pri tomto životnom poistení so sporením je výška poistného samozrejme vyššia ako pri klasickom životnom poistení bez sporenia, pretože zahŕňa aj sporiacu časť. Existujú dva typy životného poistenia so sporením:

- investičné – zhodnotenie rezervy je variabilné a závisí od zvolenej investičnej stratégie

- kapitálové – poistenec má garantované zhodnotenie rezervy podľa úrokovej miery, čím je poistná suma pre prípad dožitia presne stanovená

Investičné životné poistenie

Investičné životné poistenie kombinuje výhody životného poistenia s investovaním do podielových fondov. V porovnaní s kapitálovým poistením ponúka vyšší predpokladaný výnos, avšak s ním prichádza aj riziko, keďže výnos a hodnota účtu nie sú zaručené. Treba monitorovať vývoj priaznivých kurzov na odkúpenie podielových jednotiek alebo ich prenos do iných fondov.

Pokiaľ ide o poistné plnenie v prípade úmrtia poisteného, existujú dva typy investičného životného poistenia:

- Investičné životné poistenie so započítaným poistením pre prípad úmrtia, kde poisťovňa vyplatí buď dohodnutú poistnú sumu pre prípad úmrtia, alebo hodnotu investičného účtu poisteného, pričom sa uplatní vyššia z týchto dvoch hodnôt.

- Investičné životné poistenie bez špecifikovanej poistnej sumy pre prípad úmrtia, kde v prípade úmrtia poisteného poisťovňa vyplatí hodnotu investičného účtu alebo zaplatené poistné. Pričom sa uplatní vyššia z týchto dvoch hodnôt. V tomto prípade sa poistenie pre prípad úmrtia rieši prostredníctvom pripoistenia.

Fungovanie investičného životného poistenia sa zakladá na tom, že poistník platí poistné v splátkach alebo jednorázovo na začiatku. Poisťovňa investuje klientove peniaze do podielových fondov podľa jeho preferencií, pričom klient určuje investičnú stratégiu a alokačný pomer, teda podiel prostriedkov investovaných do jednotlivých fondov.

Rizikové životné poistenie

Rizikové životné poistenie predstavuje formu poistenia pre prípad úmrtia, kde sa celá čiastka poistného zameriava na krytie rizika smrti bez akumulácie úspor. Poistnou udalosťou je úmrtie poisteného z akejkoľvek príčiny, vrátane tzv. civilizačných chorôb.

Existuje niekoľko variantov rizikového životného poistenia:

- Dočasné poistenie pre prípad smrti: Poistná zmluva sa uzatvára na určitú dobu a poistná suma sa vyplatí v prípade úmrtia poisteného. Pričom môže ísť buď o dohodnutú poistnú sumu alebo o hodnotu investičného účtu.

- Poistenie úveru: Ide o rizikové životné poistenie s klesajúcou poistnou sumou, ktoré sa viaže na úver. Poistná suma klesá každý rok tak, aby zodpovedala zostatku úveru, čo spolu s prekalkuláciou poistného podľa veku poisteného robí toto poistenie cenovo výhodnejším.

- Doživotné poistenie pre prípad smrti: Tento typ poistenia je uzatvorený na celý život a zabezpečuje vyplatenie poistnej sumy v prípade úmrtia poisteného.

Obmedzenia a výluky pri rizikovom životnom poistení zahŕňajú nevyplácanie plnenia v prípade vojnových konfliktov, teroristických činov, či samovraždy v prvých dvoch rokoch od začiatku platnosti zmluvy.

Publikované: 08. 05. 2024, Aktualizované: 29. 04. 2024

Od roku 2008 tvoríme články týkajúce sa ekonomiky a peňazí. Články tvoríme tak, aby boli jasné a zrozumiteľné pre všetkých čitateľov. Obsah našich článkov má informatívny charakter s prípadnými recenziami a odporúčaniami. Portál Vpeniaze.sk má za cieľ zvýšiť finančnú gramotnosť čitateľov v oblasti peňazí a ekonomiky.