V dnešnom rýchlo sa meniacom svete, kde je konkurencia neustále silnejšia a nároky na efektivitu stúpajú, je dôležité hľadať jednoduché a efektívne nástroje na zlepšenie produktivity. Jedným z takýchto nástrojov je tzv. „Pravidlo 4 %“. Čo to vlastne znamená a ako môže pomôcť?

Pravidlo 4 % je koncept v oblasti osobných financií, ktorý sa často používa pri plánovaní dôchodku. Toto pravidlo slúži ako orientačný ukazovateľ, ktorý pomáha stanoviť sumu peňazí, ktorú by mali mať ľudia našetrenú, aby si udržali prijateľnú úroveň finančného krytia počas dôchodku.

Kľúčové informácie článku

Pravidlo 4 % je koncept v oblasti osobných financií, ktorý slúži ako orientačný ukazovateľ pri plánovaní dôchodku. Podľa pravidla 4 % by mali mať ľudia našetrenú sumu, z ktorej si budú môcť každoročne vybrať 4 % bez toho, aby im došli peniaze.

Výška úspor potrebných na dôchodok závisí od individuálnych preferencií a životného štýlu, avšak pri stanovení sumy úspor je dôležité zohľadniť infláciu.

Pravidlo 4 % je dôležitým aspektom hnutia FIRE, čo znamená „Financial Independence, Retire Early“ a toto hnutie má za cieľ dosiahnuť finančnú nezávislosť a skorší odchod do dôchodku.

Vhodnou stratégiou pre dosiahnutie Pravidla 4 % a finančnej nezávislosti je pasívne investovanie.

TOP brokeri a investičné platformy

Porovnanie tých najlepších brokerov a investičných platforiem 2026

XTB

98 %

Veľmi nízké poplatky, platforma v slovenčine. Možnosť investovať do ETF a fyzických akcií, vrátane európskych búrz. Jeden z najpopulárnejších brokerov na Slovensku. Demo účet zdarma na vyskúšanie.

eToro

94 %

Broker s nízkymi poplatkami, vhodný pre pokročilých aj začínajúcich investorov. Možnosť sledovať a kopírovať portfóliá ostatných investorov. Jeden z najvyužívanejších brokerov na svete.

Portu

92 %

Česká investičná platforma, ktorá ponúka najpohodlnejšie pasívne investovanie. Portfóliá sú zložené z ETF, do ktorých možno investovať už od 20 €. Možnosť investovania aj do konkrétnych akcií. Ako jediná platforma umožňuje investovať do frakčných akcií na pražskej burze.

Prehlásenie pre XTB: CFD sú zložité nástroje a sú spojené s vysokým rizikom rýchlych finančných strát v dôsledku pákového efektu. Na 75 % účtov retailových investorov dochádza k finančným stratám pri obchodovaní s CFD u tohto poskytovateľa. Mali by ste zvážiť, či rozumiete, ako CFD fungujú, a či si môžete dovoliť podstúpiť vysoké riziko, že utrpíte finančné straty.

XTB S.A. umožňuje automatické, cyklické zadávanie nákupných príkazov na Finančné nástroje alebo Frakčné akcie v súlade s Vami vytvoreným Investičným plánom. Investičné rozhodnutia vrátane alokácie fondov, frekvencie a hodnoty platieb a zadávania pokynov sú výlučne na Vás.

Obchodovanie je rizikové. Investujte zodpovedne.

Prehlásenie pre eToro: U 52 % retailových investorov došlo pri obchodovaní CFD u eToro k vzniku straty.

Čo znamená pravidlo 4 %?

Podľa pravidla 4 % by malo byť možné si každoročne zo sporiaceho účtu vybrať 4 % z celkovej hodnoty portfólia. Napríklad, ak má niekto úspory vo výške 500 000 €, potom by mal byť schopný z tejto sumy vybrať 20 000 € ročne bez toho, aby mu niekedy došli peniaze.

Samozrejme, ide o zjednodušený príklad, ktorý je však podložený viacerými štúdiami. Pravidlo vychádza z histórie toho, ako sa vyvíjali kapitálové trhy. Toto pravidlo však nič nezaručuje a je potrebné ho brať s rezervou.

Prvým krokom pri implementácii tohto pravidla je zistiť, aká suma by bola dostatočná na pokrytie nákladov počas celého dôchodku. Ide o individuálny proces, ktorý závisí od osobných preferencií a životného štýlu každého jednotlivca.

Dôležité je tiež zohľadniť infláciu pri stanovení sumy úspor. Keďže ceny tovarov a služieb sa časom menia, je potrebné zabezpečiť, aby suma, ktorú si človek berie z úspor, bola schopná prevýšiť zvyšujúce sa náklady života.

To znamená, že ľudia môžu potrebovať väčšiu sumu ako 4 % ročne, aby si udržali stanovenú životnú úroveň.

Z čoho vychádza pravidlo 4 %?

Pravidlo 4 % je založené na koncepte tzv. „bezpečného výberu“. V roku 1994 dvaja významní finanční odborníci, William Bengen a Philip L. Cooley, vykonali výskum zameraný na identifikáciu bezpečnej miery, ktorú je možné vybrať z investovaného portfólia počas dôchodku. Ich štúdia sa zameriavala na dlhodobý horizont 30 rokov.

Hlavným cieľom štúdie bolo určiť percentuálnu hodnotu, ktorú si človek môže bezpečne vybrať ročne z investovaného portfólia, aby zabezpečil dostatočné príjmy na celý dôchodok. Zohľadnili rôzne faktory, ako sú očakávaná miera inflácie, výnosy aktív, trvanie dôchodku a tak ďalej.

Bengen a Cooley dospeli k záveru, že v prípade, že investor chce mať relatívne vysokú šancu, že jeho úspory vystačia na celú dobu dôchodku, nemal by si vyberať viac ako 4 % z hodnoty portfólia každý rok.

Na základe histórie finančných trhov a dlhoročných dát o výkonnosti akcií a dlhopisov zistili, že táto hodnota by v priemere zabezpečila dlhodobú udržateľnosť portfólia.

Pravidlo 4 % teda zohľadňuje fakt, že pre investorov je dôležité zabezpečiť si pravidelné príjmy počas dôchodku, ale zároveň musia byť opatrní, aby nevyčerpali úspory príliš rýchlo. Výber vyšší ako 4 % by mohol priniesť riziko, že investor v budúcnosti nebude mať dostatok peňazí na pokrytie nákladov.

Je dôležité mať na pamäti, že pravidlo 4 % nie je univerzálne a nemusí byť vhodné pre každého. Jednotlivé finančné situácie a ciele investorov sa líšia, a preto je potrebné vyhodnotiť konkrétnu situáciu, rizikový profil a ciele investovania predtým, než sa človek rozhodne postupovať podľa tohto pravidla.

Hnutie FIRE

Pravidlo 4 % je dôležitým aspektom hnutia FIRE (Financial Independence, Retire Early), ktorého cieľom je dosiahnuť finančnú nezávislosť a skorý dôchodok.

FIRE hnutie je filozofiou života, ktorá sa zameriava na ušetrenie dostatočného množstva peňazí, aby človek mohol prerušiť prácu v mladšom veku a žiť z pasívnych príjmov.

Cesta k dosiahnutiu pravidla 4 % v rámci hnutia FIRE zahŕňa značné úsilie a plánovanie. V prvom rade je potrebné maximalizovať príjmy a minimalizovať výdavky.

FIRE zastáva myšlienku šetrenia a je dôležité zamerať sa na to, čo je skutočne potrebné a vyhnúť sa plytvaniu. Znížením výdavkov a zvýšením úspor sa človek dostane bližšie k cieľu finančnej nezávislosti.

Okrem toho, FIRE závisí aj od rastu investícií. Vo väčšine prípadov sa FIRE stotožňuje so stratégiou pasívneho investovania, ktorá zahŕňa dlhodobé držanie diverzifikovaného portfólia akcií a indexových fondov.

Pravidelné investovanie a zhodnocovanie investícií môže pomôcť dosiahnuť potrebnú výšku aktív na zabezpečenie ročných nákladov a dosiahnutie finančnej nezávislosti.

Výhody finančnej nezávislosti

Finančná nezávislosť je stav, kedy jedinec alebo rodina dosiahne úroveň príjmu a majetku, ktorý im umožňuje žiť bez finančných obmedzení a závislostí od iných. Ide o slobodu, ktorá prináša mnoho výhod a prínosov. Niektoré z hlavných výhod sú:

Plánovanie vlastného rozpočtu

Jednou z hlavných výhod finančnej nezávislosti je možnosť plánovať si vlastný rozpočet a životný štýl bez ohľadu na iných.

Finančne nezávislí ľudia majú väčšiu kontrolu nad financiami a rozhodujú sa, ako investovať peniaze a čo je pre nich dôležité. Môžu si dovoliť robiť rozhodnutia na základe vlastných priorít a hodnôt, a nie len z dôvodu obmedzení finančnej situácie.

Pocit bezpečnosti

Ďalšou výhodou je pocit bezpečnosti. Finančná nezávislosť znamená, že jednotlivec alebo rodina má dostatočnú finančnú rezervu, ktorá ich chráni pred neočakávanými udalosťami a finančnými problémami.

Môže ísť o stratu zamestnania, zdravotné problémy alebo iné nečakané výdavky. Finančne nezávislí ľudia majú zabezpečený istý stupeň bezpečnosti, čo znižuje stres a obavy spojené s finančnými ťažkosťami.

Väčšia sloboda voľby

Finančná nezávislosť taktiež poskytuje väčšiu slobodu voľby. Ľudia si môžu dovoliť investovať do záujmov a vášní, cestovať alebo realizovať si splnenie dlhodobých snov. Nie sú obmedzení na jednu konkrétnu prácu alebo zdroj príjmu, čo im umožňuje viac flexibility a možností.

Finančne nezávislí ľudia môžu aj skôr opustiť neuspokojivú prácu alebo začať podnikať s vlastným biznisom, keďže majú finančnú stabilitu na zabezpečenie živobytia.

Rast a rozvoj

Ďalšou výhodou je rast a rozvoj. Keď je človek finančne nezávislý, môže si dovoliť investovať do seba samého a jeho vzdelávania.

Môže sa zúčastňovať na workshopoch, školeniach alebo kurzoch, ktoré mu pomáhajú rozvíjať nové zručnosti a schopnosti. To mu umožňuje byť konkurencieschopnejším na trhu práce a otvára mu dvere k novým príležitostiam.

Kontrola nad budúcnosťou

V neposlednom rade, finančná nezávislosť dáva jednotlivcom a rodinám väčšiu kontrolu nad budúcnosťou. Môžu si plánovať dlhodobé ciele a investovať do šetrenia na dôchodok. Týmto spôsobom môžu mať väčšiu istotu, že budú mať finančne zabezpečený život aj po skončení pracovnej kariéry.

Finančná nezávislosť prináša mnoho výhod a posilňuje emocionálne a fyzické blaho. Vďaka nej môžu ľudia žiť život podľa vlastných hodnôt a priorít, byť slobodní vo finančných rozhodnutiach a mať kontrolu nad budúcnosťou.

Kam sa oplatí pasívne investovať?

Pasívne investovanie sa zameriava na dlhodobý rast a minimalizáciu rizika prostredníctvom diverzifikácie portfólia a minimálneho zásahu investora. Do čoho sa oplatí investovať?

Oproti aktívnemu investovaniu, kde investor monitoruje trh, vyhľadáva, kupuje a predáva jednotlivé aktíva s cieľom dosiahnuť nadpriemerný výnos, pri pasívnom investovaní do najlepších ETF fondov je filozofia jednoduchšia.

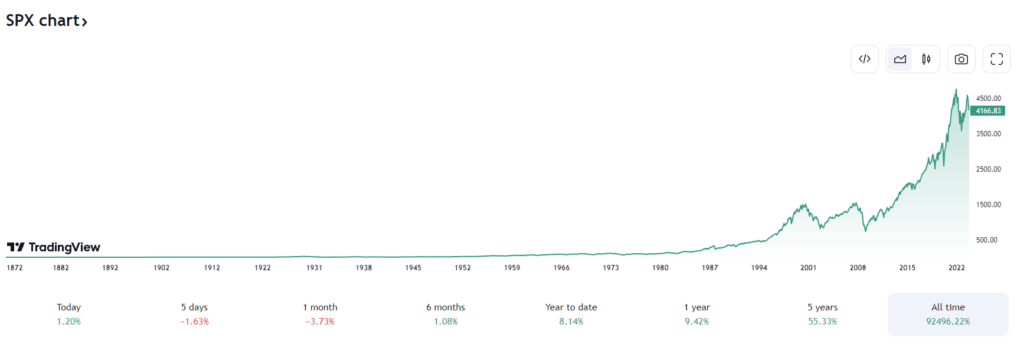

V podstate sa pasívne investovanie spolieha na indexové fondy. Indexové fondy sú zoskupenia aktív, ktoré sledujú určitý finančný index, ako napríklad najznámejší nízkonákladový ETF fond S&P 500.

Pri pohľade na graf S&P 500 možno vidieť, že index dosahuje priemerné zhodnotenie 10 % ročne. Avšak je veľmi dôležité vedieť, ako vybrať ETF.

Pri pasívnom investovaní nie je žiadny spôsob, ako predvídať, ako sa trh bude vyvíjať v krátkodobom horizonte, takže vyhodnocovanie investícií na základe aktuálnych kurzov nie je cieľom pasívneho investovania.

Ako kúpiť akcie a ETF

Pre väčšinu ľudí je dlhodobé a pasívne investovanie tou najlepšou voľbou. Pravidelne investujú to, čo sú schopní odložiť, a nechajú si to niekoľko rokov zhodnocovať na akciovom trhu, ideálne v ETF, ktoré sú diverzifikované a lacnejšie ako podielové fondy.

Na nákup akcií a ETF sú dostupné rôzne investičné možnosti. ETF, akcie aj iné aktíva je možné kúpiť prostredníctvom brokerov alebo roboadvisorov dostupných na slovenskom trhu.

XTB

Broker XTB ponúka široké možnosti investovania pre rôzne typy investorov. Celá platforma je dostupná aj v slovenskom jazyku pre tých, ktorým robí problém angličtina.

Na investovanie je na platforme XTB možné využiť široké spektrum investičných nástrojov od akcií a komodít až po ETF. Na výber je viac než 6 000 finančných inštrumentov.

Spoločnosť má veľmi nízke poplatky. V prípade platby kartou má poplatok 0,70 %. Vklad prevodom či PayPal je zadarmo. U XTB sa dá vytvoriť investičná ETF stratégia. Investor si sám rozloží portfólio a posielaná mesačná čiastka peňazí sa zainvestuje sama podľa vlastného rozloženia portfólia.

Na vyskúšanie si platformy je dostupný aj demo účet, kde si každý investor môže s virtuálnymi peniazmi vyskúšať obchodovanie s čímkoľvek bez rizika straty peňazí.

Obchodovanie a investovanie na platforme XTB je vhodné ako pre začínajúcich, tak aj pre skúsených investorov. So širokou paletou investičných možností si každý vyberie tie najlepšie pre vybudovanie svojho diverzifikovaného portfólia. Ďalšie informácie sú dostupné v recenzii XTB.

Na 75 % účtov investorov dochádza u XTB brokera k finančným stratám pri obchodovaní s finančnými rozdielovými zmluvami.

Portu

Portu je česká investičná platforma, ktorá ponúka svoje služby aj slovenským klientom. Nejde o klasického brokera, ide o tzv. roboadvisora (robo-poradcu). Tento pojem v skratke znamená, že investor nemusí investovať sám. Platforma čiastočne alebo úplne investuje za neho.

Portu poskytuje pre svojich klientov aj pomoc pri daňovom priznaní aj v prípade dividend, čo nie je úplne bežnou praxou. Výhody Portu sú dobré výnosy, transparentné poplatky a iné. Investičná spoločnosť ponúka ročný poplatok len 1 %, pričom sa dá znížiť na 0,6 % pri fixácii na 15 rokov. Iné poplatky účtované nie sú, ani za vklad, konverziu mien či výber.

Pri investovaní cez Portu môžu investori získať aj zľavu, ktorá závisí od fixácie investícií. Investovaním cez robo-poradcu Portu môže každý získať prístup k kvalitným investičným službám s mnohými výhodami. O rôznych produktoch ponúkaných touto platformou je možné si prečítať článok o Portu.

eToro

Na investovanie sa dá použiť aj platforma eToro. Táto platforma funguje od roku 2007, pričom sa dostala takmer na úplný vrchol medzi brokermi.

Aj eToro ponúka možnosť obchodovať s akciami, ETF či komoditami. Okrem toho je táto platforma zaujímavá pre investorov uvažujúcich nad obchodovaním s kryptomenami.

Najmä pre začínajúcich investorov je dobrá možnosť demo účtu, na ktorom si možno vyskúšať obchodovanie s ktorýmikoľvek finančnými nástrojmi a tým spoznať platformu. Platforma eToro má nízke a transparentné poplatky. Výšky poplatkov vždy závisia od konkrétneho aktíva. Užívatelia sa najčastejšie budú stretávať s fixným poplatkom za výber peňazí.

Či už investor preferuje akcie, kryptomeny či ETF fondy, eToro uspokojí mnohé investičné túžby. Pri ceste za výhodným investovaním je eToro vhodným nástrojom a pomocníkom. Viac informácií sa dá nájsť v recenzii eToro.

U 52 % retailových investorov došlo pri obchodovaní CFD u eToro k vzniku straty.

Brokerov a investičných platforiem pôsobí na Slovensku viacero, takže investori si majú z čoho vyberať. Každá platforma je niečím výnimočná, a tak si môže každý zvoliť tú, ktorá mu bude najviac vyhovovať.

Publikované: 06. 02. 2024, Aktualizované: 09. 10. 2024

Od roku 2008 tvoríme články týkajúce sa ekonomiky a peňazí. Články tvoríme tak, aby boli jasné a zrozumiteľné pre všetkých čitateľov. Obsah našich článkov má informatívny charakter s prípadnými recenziami a odporúčaniami. Portál Vpeniaze.sk má za cieľ zvýšiť finančnú gramotnosť čitateľov v oblasti peňazí a ekonomiky.